A fraca retomada do mercado de trabalho no último trimestre de 2020 viu-se restringida pela intensidade da propagação do coronavírus nos primeiros meses de 2021, fazendo prova de que não haverá recuperação econômica antes do fim da pandemia.

Por Carlos Henrique Horn e Virginia Rolla Donoso

A recente divulgação dos dados sobre o desempenho da economia e do mercado de trabalho brasileiro em 2020, conforme estimativas do IBGE, nos leva a conhecer a grandeza dos problemas que vivenciamos no dia-a-dia. A queda de 4,1% no PIB sintetiza o impacto da pandemia da covid-19 sobre a atividade econômica em nosso país. Uma retração que também atingiu, em graus variados, as economias de dezenas de países. No caso brasileiro, porém, a queda no PIB se deu num contexto em que a atividade já estava fragilizada em decorrência de sua fraca dinâmica nos anos anteriores. O país iniciou um processo recessivo no segundo trimestre de 2014, que foi amplificado pela adoção de uma política de “austeridade fiscal” no ano seguinte. Como resultado, o PIB diminuiu quase 7% em 2015-16, as contas de governo se deterioraram e o valor da dívida pública registrou forte aumento. Nos anos seguintes, a atividade econômica andou a passo de tartaruga e o crescimento acumulado do PIB em três anos não passou de 5%, sendo o do PIB per capita pouco maior do que 2%. Assim, em 2019, a economia brasileira produziu menos do que em 2014; em 2020, já sob o efeito da crise sanitária, produziu ainda menos.

A perda de dinamismo da atividade econômica e o choque da pandemia fizeram com que o mercado de trabalho brasileiro rapidamente degenerasse em maior desemprego, mais ampla subocupação da força de trabalho e menores rendimentos. A extensão da piora pode ser estimada pelo confronto dos dados entre os anos de 2014 – quando se registrou o maior nível de emprego neste século – e 2020. É o que fazemos neste artigo ao compararmos a situação do mercado de trabalho brasileiro no último trimestre de 2020 com a do mesmo período em 2014 a partir dos dados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do IBGE. Tal comparação indica o tamanho dos nossos problemas.

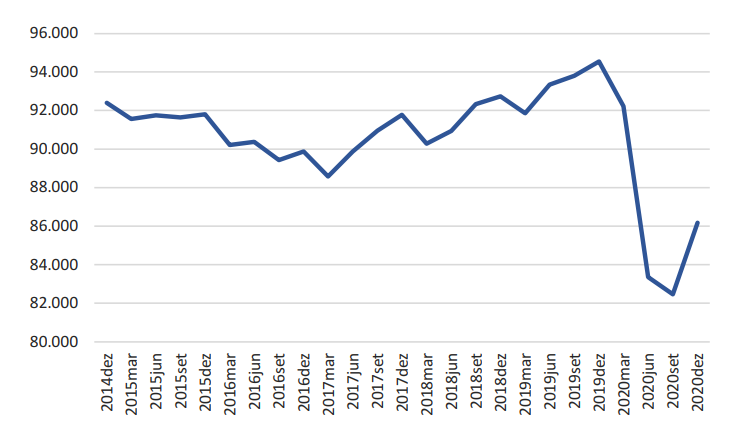

No último trimestre de 2014, havia 92,4 milhões de pessoas ocupadas, com trabalho e renda, no Brasil; seis anos depois, no fim de 2020, esse número caiu para 86,2 milhões. O Gráfico 1 mostra as oscilações trimestrais no número de ocupados desde 2014, com o declínio no biênio recessivo, a lenta recuperação que se seguiu e o desabamento no contexto da pandemia.

Gráfico 1: Evolução do número de ocupados, Brasil, dez.2014-dez.2020 (mil pessoas)

Nota: os dados são médias trimestrais fixas. No eixo, o mês representa o último mês do trimestre. Assim, “2020dez” representa o trimestre de outubro a dezembro de 2020.

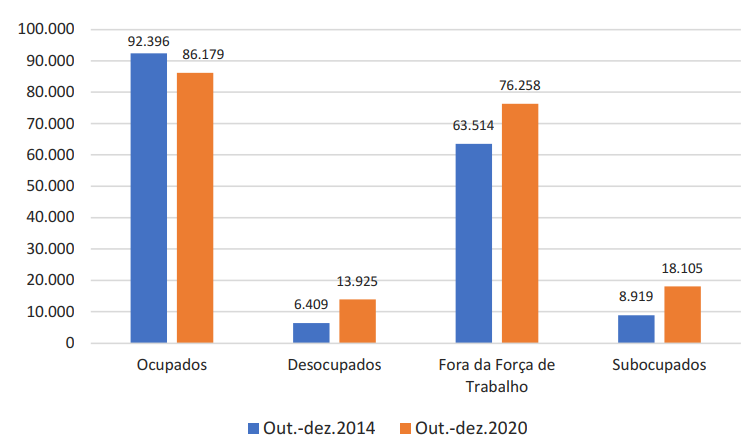

Os efeitos desta queda no nível de ocupação foram de duas ordens. De um lado, a partir da recessão, ocorreu forte crescimento no número de desempregados, que não chegou a ceder significativamente durante a fraca recuperação e que voltou a acontecer no segundo semestre de 2020. Assim, entre 2014 e 2020, o total de desempregados saltou de 6,4 milhões para 13,9 milhões de pessoas. De outro lado, sobretudo no ano da pandemia, houve uma saída massiva de pessoas da força de trabalho, o que concorreu para engrossar ainda mais o contingente da população em idade de trabalhar que se colocava fora do mercado de trabalho. O número de pessoas fora da força de trabalho inflou de 63,5 milhões para 76,3 milhões. Uma parte deste total é formado por pessoas que, mesmo não procurando ativamente por trabalho, declaram que têm interesse em trabalhar – é a chamada força de trabalho potencial, à qual, somada aos ocupados que revelam trabalhar menos horas do que desejam, compõe o que a PNAD Contínua denomina de subocupação. Ao fim de 2014, o número de subocupados era de 8,9 milhões; em 2020, esse número multiplicara para 18,1 milhões de pessoas. O Gráfico 2 compara os principais contingentes do mercado de trabalho brasileiro nos últimos trimestres de 2014 e 2020, fornecendo uma síntese da piora ocorrida nas condições de acesso dos brasileiros ao trabalho e à renda.

Gráfico 2: Contingentes do mercado de trabalho, Brasil, out.-dez.2014/out.-dez.2020 (mil pessoas)

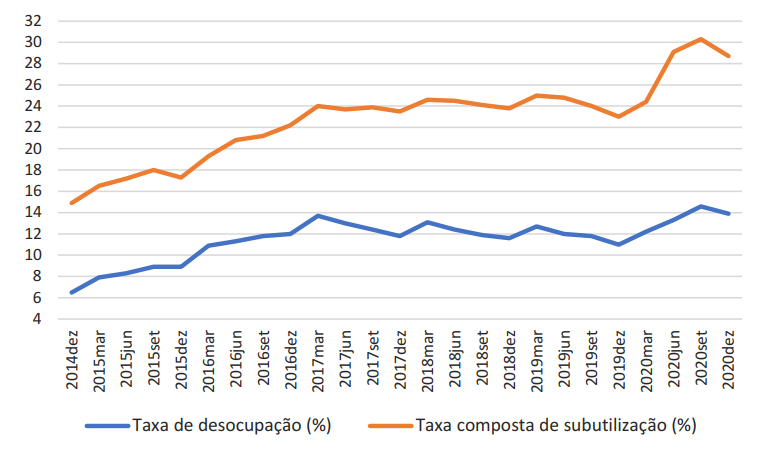

A deterioração das condições do mercado de trabalho depois de 2014 pode ser claramente evidenciada por meio de dois outros indicadores: (a) a taxa de desocupação ou desemprego, que indica a proporção de desocupados na força de trabalho; (b) a taxa composta de subutilização da força de trabalho, que mostra a proporção de desocupados e subocupados na força de trabalho ampliada. Depois de mais de um decênio de queda na taxa de desemprego, essa taxa escalou de 6,5% para 13,9% entre 2014 e 2020, enquanto a taxa de subutilização dobrou sua magnitude no mesmo período, passando de 14,9% para 28,7%. O Gráfico 3 mostra a trajetória de ambas as taxas a partir do último trimestre de 2014.

Gráfico 3: Evolução da taxa de desemprego e da taxa composta de subutilização, Brasil, dez.2014-dez.2020 (%)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Nota: os dados correspondem a médias fixas trimestrais. No eixo da data, o mês representa o último mês do trimestre. Assim, “2020dez” representa o trimestre de outubro a dezembro de 2020.

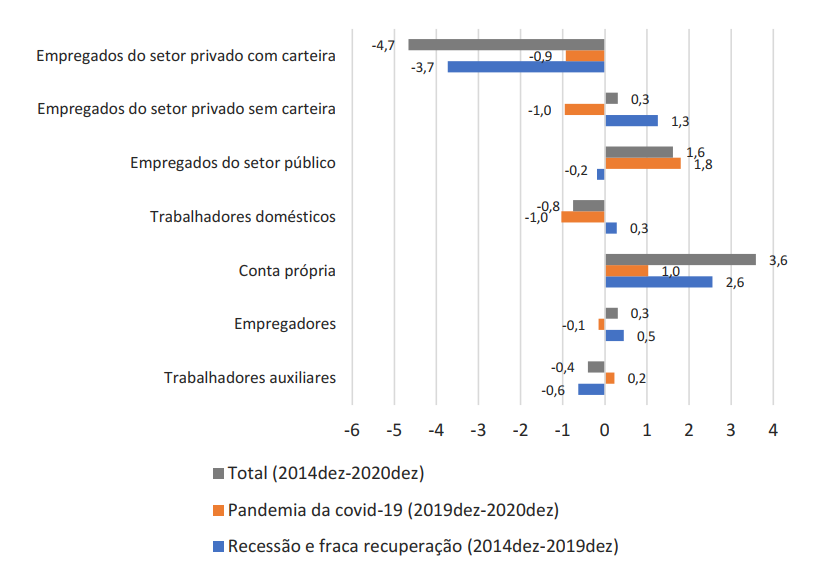

Neste período de seis anos desde o fim de 2014, outra mudança importante no mercado de trabalho brasileiro refere-se à estrutura ocupacional. O resultado mais saliente foi a forte redução no número de empregados no setor privado com carteira assinada, que passou de 36,3 milhões para 29,9 milhões de pessoas. A queda no número de assalariados formais ocorreu tanto na fase de recessão-fraca recuperação (2015-19), quanto no ano da pandemia (2020). Em consequência, sua participação decaiu de 39,3% para 34,7% do total de ocupados. Até o início da pandemia, a contraface desta perda de participação envolveu o aumento no contingente e na proporção de empregados no setor privado sem carteira, trabalhadores domésticos e trabalhadores por conta própria. Estes três grupos, normalmente associados à informalidade ou piores condições laborais, ampliaram sua parcela de 41,1% para 45,2% do total de ocupados. Vale dizer, em especial, que o crescimento no número de ocupados entre 2017 e 2019, observado acima no Gráfico 1, teria ocorrido, sobretudo, por causa do aumento no emprego de pessoas que labutam sob condições relativamente mais precárias. Já no ano de 2020, quando o número de ocupados diminuiu para quase todos os tipos de ocupação, a redução no contingente de trabalhadores domésticos foi tão intensa que esse grupo perdeu participação na composição do emprego – o que não aconteceu, todavia, com os empregados sem carteira e os conta própria. O Gráfico 4 mostra as variações absolutas, em pontos de percentagem, na participação de cada grupo. A comparação cobre três períodos distintos, respectivamente, os anos da recessão e fraca recuperação, o ano da pandemia da covid-19, e o intervalo completo de 2014 a 2020.

Gráfico 4: Mudança na participação de grupos ocupacionais no total da ocupação, Brasil, dez.2014-dez.2020 (pontos de percentagem)

A forte deterioração do mercado de trabalho brasileiro no ano de 2020, vale insistir, ocorreu a partir de uma base que já se encontrava afetada pela recessão econômica de 2015-16 e que não foi inteiramente revertida na fraca recuperação do triênio 2017-19. No quinquênio de 2015 a 2019, a política econômica foi inicialmente conduzida com o propósito nunca explicitado de elevar o desemprego e reduzir os rendimentos reais a fim de recolocar a inflação em patamares mais reduzidos. Uma política fiscal fortemente contracionista foi acompanhada por mudanças normativas de profundo alcance, destacando-se a emenda constitucional do “teto de gastos”. Na prática, a “austeridade” resultou em forte contração da receita orçamentária e elevação do endividamento público. Quanto ao “teto de gastos”, adotaram-se expedientes variados para impedir sua plena aplicação. Estes já constavam do próprio texto da emenda no que tange ao poder judiciário e ao ministério público, depois se traduziram em norma constitucional específica durante a pandemia, e, no futuro, aparecerão na forma de exceções a serem definidas pelo simples motivo de que se trata de regra paralisante da vida nacional.

O choque da pandemia piorou as condições herdadas da conjuntura anterior. A fraca retomada do mercado de trabalho no último trimestre de 2020 viu-se restringida pela intensidade da propagação do coronavírus nos primeiros meses de 2021, fazendo prova de que não haverá recuperação econômica antes do fim da pandemia. Em março, o cenário é de enorme incerteza. No plano imediato, a incerteza se associa aos resultados de uma estratégia negacionista e de conflito levada adiante pelo governo federal, a quem incumbia a adoção de medidas efetivas de contenção da crise. Já num futuro mais ou menos longo pós-pandemia, a dinâmica do mercado de trabalho deverá refletir as opções da política econômica. Se esta não superar o tom enfadonho da “austeridade”, os resultados mais prováveis serão baixo dinamismo e permanência de elevado desemprego.

Carlos Henrique Horn é economista e professor da Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul. É doutor em Industrial Relations pela London School of Economics and Political Science.

Virginia Rolla Donoso é economista e trabalha no site Democracia e Mundo do Trabalho. É mestre em Economia pela Universidade Federal do Rio Grande do Sul.

[…] Democracia e Mundo do Trabalho […]

[…] Leia matéria completa aqui. […]