Enquanto o Brasil insiste em rumar para o século XIX, outros países apostam nos investimentos em educação, ciência e tecnologia.

André Moreira Cunha

Fonte: Sul 21

Data original da publicação: 07/12/2021

A recessão técnica não é o maior dos nossos problemas ….

O resultado do produto interno bruto (PIB) no terceiro trimestre de 2021 confirmou o receio de que a economia brasileira está muito distante de apresentar uma trajetória sólida de recuperação. Já são dois trimestres consecutivos de variação negativa: -0,4% (2021/II) e -0,1% (2021/III). Para os analistas de mercado, tal situação configura uma recessão técnica.

Para o Instituto Brasileiro de Geografia e Estatística (IBGE): “Apesar da alta de 1,1% nos serviços, que respondem por mais de 70% do PIB nacional, o índice foi influenciado para baixo principalmente por conta da queda de 8,0% na agropecuária e também pelo recuo de 9,8% nas exportações de bens e serviços. Já a indústria ficou estável (0,0%).”. Adicionalmente, foi revisado o resultado do PIB em 2020: de -4,1% para -3,9%. Como o resultado acumulado em quatro trimestre em 2021.III indica variação de + 3,9%, pode-se inferir que o efeito da pandemia da Covid-19 sobre o nível de atividades foi basicamente neutralizado. Vale dizer, a produção atual equivale à posição pré-crise. Em condições normais, a notícia poderia ser encarrada como positiva. Todavia, o contexto que antecedeu a pandemia já era bastante insatisfatório. Conforme registra o próprio IBGE: “O PIB está no patamar do fim de 2019 e início de 2020, período pré-pandemia, e ainda está 3,4% abaixo do ponto mais alto da atividade econômica na série histórica, alcançado no primeiro trimestre de 2014.”. Ou seja, para além de estagnada, a economia está andando em marcha à ré.

A literatura especializada indica que há recessão diante de um declínio significativo e persistente do nível de atividades na economia, o que é captado pela análise de mais de um indicador. Nos Estados Unidos, o National Bureau of Economic Research (NBER), acompanha uma série de indicadores, principalmente: a renda real das famílias, o emprego, os gastos em consumo, as vendas no varejo e no atacado e a produção industrial. O Comitê de Datação de Ciclos Econômicos (CODACE), da FGV, faz algo semelhante para o Brasil.

Definir uma recessão envolve olhar para trás e verificar se, de fato, tal queda foi generalizada e suficientemente longa. Uma estratégia alternativa é considerar dois trimestres consecutivos de retração do PIB. A despeito das tecnicalidades, não parece haver dúvidas de que o cenário atual é de precariedade. A PNAD com dados do trimestre móvel encerrado em setembro de 2021 revela que a subutilização da força de trabalho atingiu 26,5% da população inserida no mercado de trabalho, ao passo que a renda real caiu -11,1% em termos anualizados.

Em outubro do corrente ano, a produção industrial era 7,8% menor do que a do mesmo mês do ano passado. As vendas no varejo (restrito e ampliado) caíram entre -4% e -5% nos últimos doze meses. No mesmo período, o setor de serviços apresentou variação positiva: + 11,4% no volume de vendas; e 6% no faturamento real. Porém, há um movimento claro de desaceleração nas variações mensais. A inflação medida pelo IPCA está em 10,6% a.a. e as expectativas dos agentes mercado seguem em deterioração, com revisões sistemáticas do PIB para baixo e dos preços para cima. No plano social, a pobreza e a miséria aumentam a cada nova rodada de informações estatísticas. De acordo com o IBGE, um em cada quatro brasileiros estava em situação de pobreza em 2020, a despeito dos benefícios sociais recebidos.

Não faltam números ruins quando olhamos no retrovisor da economia; ao passo que se avoluma o contingente de pessoas em situação de vulnerabilidade social nas ruas dos grandes centros urbanos. A deterioração do tecido social é por demais visível para ser ignorada, o que remete à memória do começo dos anos 1980, período em que 1/3 da população brasileira vivia na pobreza.

…. basta comparar e perceber que o Brasil ficou para trás

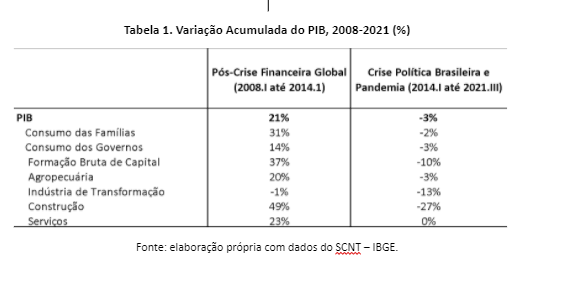

Nos últimos quinze anos, a economia global sofreu dois choques extremos e que produziram as maiores recessões em tempos de paz desde a Grande Depressão: a crise financeira global (2007-2009) e a pandemia da Covid-19. No primeiro caso, a economia brasileira logrou se recuperar de forma relativamente rápida e moderadamente robusta: 21%, em termos acumulados. Os principais destaques positivos foram a formação bruta de capital, pelo lado da demanda, e o setor da construção, pelo lado da oferta. Já a indústria de transformação não conseguiu recuperar o nível pré-crise financeira global.

Ainda assim, o país teve um desempenho que ficou aquém dos seus pares regionais. Depois de 2014, a economia brasileira saiu do padrão “semiestagnação” e entrou no de “autodestruição”. A renda encolheu nos últimos sete anos e a capacidade de produzir no futuro encontra limites na anemia dos investimentos, particularmente aqueles realizados por parte do setor público (governo e estatais).

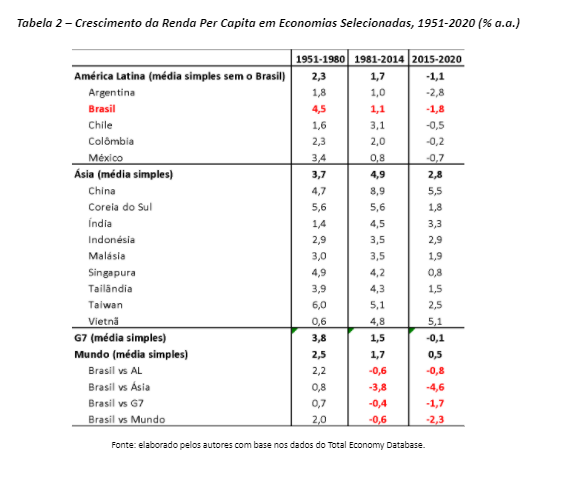

A tabela 2 compara o crescimento da renda per capita do Brasil com as principais economias da América Latina, Ásia, G7 e a média mundial. Na era “desenvolvimentista” (1951-1980), o país avançou relativamente mais do que todos os grupos destacados. Éramos um dos casos de sucesso em termos de modernização produtiva, amplamente reconhecido pela literatura. O intenso processo de industrialização e a rápida urbanização tornaram o Brasil a oitava economia do mundo, com um parque industrial que era o maior dentre os países emergentes e em desenvolvimento. O crescimento elevado não resolveu todos os problemas sociais do país, ou mesmo revelou-se como tendo raízes robustas. Ainda assim, havia avanços importantes e um relativo consenso em torno da busca pelo desenvolvimento.

A crise da dívida externa dos anos 1980, e a decorrente desorganização fiscal e monetária que lançou o país em uma intensa espiral inflacionária, explicitou a fragilidade do padrão de financiamento dos governos do ciclo 1964-1985. Estes não somente colocaram em segundo plano os investimentos sociais necessários para dar sustentação ao crescimento no longo prazo, como utilizaram excessivamente a via fácil do endividamento externo.

A partir da grave crise herdada daquele período, a nossa participação relativa em alguns dos principais agregados globais, mensurados em dólares constantes, recuou ou se manteve estagnada. Entre as décadas de 1980 e 2010 tivemos os seguintes indicadores médios: PIB, queda de 2,9% para 2,5%; produção industrial, de 3,0% para 1,7%; e formação bruta de capital, de 2,5% para 1,8%. As exportações de bens e serviços (1,0% a 1,1%) e o consumo das famílias (2,6% a 2,7%) ficaram estáveis, ao passo que cresceram a produção agropecuária (de 2,1% para 2,4%) e as importações de bens e serviços (de 0,9% para 1,3%) [1].

De 2014 para cá, observa-se um quadro de nítida deterioração adicional na capacidade de crescimento do país, na medida em que o nosso recuo deixou de ser relativo e passou a ser absoluto. Não apenas crescemos menos do que as demais economias, como foi o nosso padrão médio entre 1981 e 2014, como passamos a ter taxas médias negativas de variação da renda, da produção industrial e dos investimentos. Este cenário perturbador coincide com o processo de ampliação na instabilidade institucional, de desmonte das políticas públicas de desenvolvimento humano (educação, saúde, regulação do mercado de trabalho, inclusão social), ambiental e tecnológico, e de desestruturação de importantes cadeias produtivas e fontes de investimento (construtoras, petróleo e gás, geração de energia elétrica etc.).

A pandemia da Covid-19 só agravou a crise que já estava contratada a partir da adoção da assim-chamada “Ponte para o futuro”. Com o retorno do “trickle-down Economics”, em sua forma mais radical, a elite política e empresarial apostou nas políticas já experimentadas nos anos 1990, e que não lograram reverter o quadro de semiestagnação, tanto no Brasil, quanto nas principais economias latino-americanas. A estratégia de “abrir mais a economia, reduzir gastos sociais e impostos” foi adotada em muitos lugares, como no caso destacado do México pós-Acordo do Nafta. Os resultados foram tão ruins, senão piores, do que os observados no Brasil. A despeito de tais evidências, segue-se apostando naquilo que o economista Fernando Fajnzilber chamava de competitividade espúria, porque baseada na deterioração das condições de vida da população e não em fontes sustentáveis de dinamismo, particularmente a capacidade de inovar e de produzir bens e serviços sofisticados tecnologicamente.

Agora, mais do que reduzir custos salariais e impostos, trata-se de replicar em solos tropicais a estratégia russa de “terra arrasada“, qual seja: eliminar a possibilidade de o Estado Nacional adotar políticas de indução do desenvolvimento socioeconômico no futuro por meio da própria eliminação dos instrumentos para tanto: os marcos legais derivados da Constituição Federal de 1988, particularmente na dimensão social; as empresas estatais e as estruturas públicas que permitem uma gestão racional e baseada em conhecimentos científicos.

Enquanto o Brasil insiste em rumar para o século XIX, os países mais bem-sucedidos em termos de crescimento (ver tabela 2) apostam nos investimentos em educação, ciência e tecnologia, renovação da infraestrutura e no fortalecimento de suas empresas nacionais, que se tornaram competitivas globalmente pelo estabelecimento de relações de complementariedade entre “Estados e Mercados”. Não à toa, os sucessivos milagres asiáticos surpreendem o mundo, tanto por sua capacidade de sustentar níveis robustos de expansão da renda, por longos períodos de tempo, como mostram as pesquisas acadêmicas e os estudos de mercado, quanto por não aderirem, de forma irrestrita, à agenda liberalizante. Esta só concentra renda, riqueza e poder político, e compromete as futuras gerações pelo uso predatório dos recursos naturais e humanos. Na escola anacrônica do atraso socioeconômico, o Brasil parece querer passar com as melhores notas da turma.

Nota

[1] Estimativas dos autores com base nos dados primários da ONU (National Accounts – Analysis of Main Aggregates).André Moreira Cunha é professor do Departamento de Economia e Relações Internacionais da UFRGS