Contrariando a leitura de alguns, entre 2000 e 2010, os gastos com salários passaram a representar um percentual menor do lucro das empresas. Dados refutam a tese de que o aumento do salário real acima da produtividade tenha se configurado como um dos principais elementos para a erosão da competitividade industrial.

Antônio Carlos Diegues

Fonte: Brasil Debate

Data original da publicação: 29/01/2015

Em um cenário de deterioração das contas externas brasileiras, com elevado déficit em transações correntes associado a uma persistente reticência da retomada do investimento, o incremento da competitividade do parque produtivo local emerge como elemento estrutural para a criação dos fundamentos de um novo ciclo de crescimento no médio prazo.

Explica-se: por um lado, tal incremento de competitividade teria impactos positivos na contenção do déficit do balanço comercial, derivado do vazamento de parte importante do crescimento da demanda doméstica nos últimos anos para o consumo de manufaturas importadas.

Adicionalmente, a maior competitividade da indústria local frente aos produtos importados poderia ensejar um movimento de expansão de sua capacidade produtiva com o intuito de atender a demanda doméstica, a qual poderia se deslocar gradativamente do mercado internacional para o nacional.

Apesar de uma razoável convergência entre os policymakers com relação ao diagnóstico exposto no parágrafo anterior, observa-se um conjunto bastante heterogêneo de linhas de ação propostas no debate econômico atual para enfrentar tal questão. Dentre as mais influentes, e que parecem ter reverberado nas sinalizações dos atuais ministros da Fazenda e do Desenvolvimento, Indústria e Comércio Exterior, encontra-se a tese de que na última década teria havido um descompasso entre o crescimento do salário real e o aumento da produtividade na indústria.

Neste cenário, segundo esta leitura, o aumento do salário real acima da produtividade teria reduzido sistematicamente a capacidade de acumulação de capital do setor industrial brasileiro. Este fato, por sua vez, estaria intrinsecamente vinculado à redução da capacidade de investimento do setor, com impactos inclusive sobre os níveis agregados de investimento da economia brasileira.

Deste modo, um dos elementos centrais para o incremento da competitividade da indústria seria a vigência de mecanismos que condicionassem o aumento do salário real ao incremento da produtividade, de maneira a assegurar o incremento da capacidade de acumulação de capital no setor e assim libertar o espírito Schumpteriano do empresariado local. A partir destas condicionalidades, estariam criadas as bases para que este empresário retomasse seus investimentos a fim de se beneficiar de lucros potenciais mais elevados.

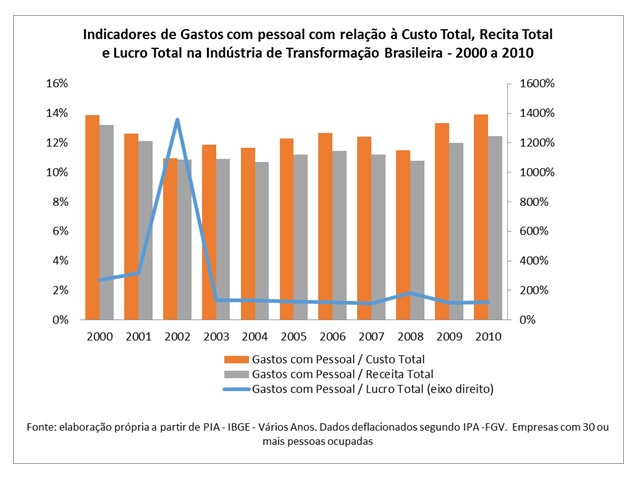

No entanto, quando se observa a evolução dos indicadores que relacionam a evolução dos salários em comparação ao lucro, à receita total e ao custo total da indústria, os elementos que sustentam a tese apresentada nos parágrafos anteriores não se mostram presentes.

Conforme pode ser verificado no gráfico a seguir, segundo dados da Pesquisa Industrial Anual do IBGE, para empresas com 30 ou mais pessoas ocupadas nota-se que a participação dos gastos com pessoal (os quais incluem outros gastos além dos salários) nos custos industriais totais em 2010 encontrava-se exatamente no mesmo patamar que em 2000 – 13,9%.

Adicionalmente, as variações deste indicador ao longo de todo período sempre estiveram dentro do intervalo de 11% e 13,9%. Movimento semelhante a este também é observado quando se leva em consideração a divisão dos gastos com pessoal pela receita total. Além de apresentar a mesma tendência de estabilidade, a série mostra que em 2010 os gastos com pessoal representavam 12,5% da receita total.

Como resultado destes dois movimentos, não se observou um aumento da participação dos gastos com pessoal em relação ao lucro total das empresas industriais brasileiras. Ao contrário, ainda que a oscilação de 2002, devido à instabilidade econômica daquele ano, seja um outlier na referida série, o que se verifica é que em 2010 os gastos com pessoal representavam cerca de 120% do lucro total das empresas, enquanto que em 2000 e 2001 estes valores eram de 273% e 318% respectivamente.

Como resultado destes dois movimentos, não se observou um aumento da participação dos gastos com pessoal em relação ao lucro total das empresas industriais brasileiras. Ao contrário, ainda que a oscilação de 2002, devido à instabilidade econômica daquele ano, seja um outlier na referida série, o que se verifica é que em 2010 os gastos com pessoal representavam cerca de 120% do lucro total das empresas, enquanto que em 2000 e 2001 estes valores eram de 273% e 318% respectivamente.

Ou seja, ao longo do período em questão, os gastos com salários passaram a representar um percentual menor do lucro auferido pelas empresas, e não o contrário, conforme sugerem algumas interpretações.

Neste cenário, os indicadores refutam a tese de que o aumento do salário real acima da produtividade tenha se configurado no ciclo recente de expansão como um dos principais elementos para a erosão da competitividade da indústria brasileira.

Adicionalmente, vale lembrar que a noção de competitividade frente à indústria global é sempre relativa, e depende fundamentalmente da evolução comparativa dos custos expressos em dólares e não nas moedas locais. Por fim, também se faz patente destacar que este mesmo aumento do salário real, além de não corroer a capacidade de acumulação das empresas industriais brasileiras, foi um dos responsáveis por potencializar o ciclo de consumo local, o que tem engendrado em alguns segmentos o surgimento de um incipiente mercado de consumo de massas.

Deste modo, parece-me que a retomada da competitividade do parque produtivo brasileiro em um cenário de acirramento da concorrência global e de consolidação da China como a nova “Workshop of the World” deve estar fundamentada em políticas industriais que compreendam a competitividade como um conceito sistêmico e dependente da configuração setorial da estrutura produtiva doméstica.

Ou seja, deve se fundamentar em medidas que, ao invés de buscar reduzir a problemática da produtividade e da competitividade a derivações da teoria do capital humano e à necessidade de se reduzir o ritmo de crescimento do salário real, entendam que parcela importante das deficiências da indústria brasileira tem como fundamentos estruturais (entre diversos outros elementos) a baixa intensidade de capital por trabalhador e a baixa participação na estrutura produtiva doméstica de setores com elevada produtividade, característicos do paradigma da Terceira Revolução Industrial.

Antônio Carlos Diegues é doutor em Economia pelo IE-Unicamp e professor adjunto III do Departamento de Economia da Universidade Federal de São Carlos.