Que falta faz uma indústria robusta. Brasil cresceu e distribuiu renda, nos anos do lulismo – mas a desindustrialização prosseguiu. Quando o cenário internacional turvou-se, projeto tornou-se insustentável.

David Deccache

Fonte: Outras Palavras

Data original da publicação: 21/03/2019

O cenário internacional da década de 2000, que conjugou baixa taxa de juros nos Estados Unidos com forte elevação dos preços das commodities em paralelo a ampliação da demanda chinesa pelas exportações brasileiras, permitiu que a nossa economia, em uma rara janela de oportunidades em termos de relaxamento da restrição externa, melhorasse seu saldo comercial, reduzisse a taxa de juros (mesmo que ainda situada, por todo o período aqui analisado entre as maiores do mundo) e valorizasse a taxa de câmbio de modo a controlar o impacto da alta dos preços das commodities sobre os preços internos. Essa conjuntura, extremamente favorável, permitiu, também, a acomodação do conflito distributivo de modo que o processo de valorização real dos salários, constante no período, não se manifestasse em um conflito distributivo com consequências inflacionárias. Entretanto, o conflito distributivo havia sido acomodado conjunturalmente, e não por intermédio de mudanças na nossa estrutura produtiva, sendo assim, cedo ou tarde, os limites estruturais se manifestariam..

Se por um lado o crescimento dos anos 2000, principalmente na primeira metade da década, foi impulsionado pelas exportações de commodities, na segunda metade o consumo privado e o gasto autônomo do governo foram os motores. O consumo privado cresceu graças a um mix de ampliação do crédito e valorização do salário mínimo, que culminou em melhor distribuição de renda. Já o gasto autônomo do governo teve como alicerce os investimentos públicos em infraestrutura. No geral, esses três pilares, exportações, consumo privado e gasto público, foram os motores do crescimento e impulsionaram a taxa de investimento da economia juntamente com a elevação do emprego formal para níveis não vistos desde a adoção da agenda neoliberal no Brasil (MEDEIROS, 2015).

Contudo, o reconhecimento do importante papel da distribuição de renda, dos investimentos públicos e da expansão do crédito como elementos extremamente benéficos para a evolução positiva da economia, certamente, não implica na eliminação dos limites estruturais que deveriam ter sido superados, já que representavam um risco ao círculo virtuoso alcançado.

Araujo e Gentil (2012), já apontavam, anos antes da grande recessão do biênio 2015-2016, que havia entraves à continuidade dos avanços na política de redução da concentração da renda no Brasil, sendo necessárias políticas econômicas estruturais profundas e de longo prazo.

Entretanto, a debilidade estrutural do padrão de crescimento da economia nacional é evidente através de vários indicadores – tais como a baixa taxa de crescimento da produtividade do trabalho, as baixas e instáveis taxas de expansão do PIB e do investimento, as reduzidas fontes de inovações e de avanços tecnológicos – e pode, num futuro próximo, interromper os avanços conseguidos na última década. Um deles é a estagnação da produtividade média da economia brasileira. (ARAUJO; GENTIL 2012, p.55)

Logo, um dos mais nítidos limites ao processo de crescimento com distribuição de renda vigente na década de 2000 relacionou-se à não sofisticação da estrutura produtiva que implicou em baixa competitividade internacional e se manifestou na fragilidade e na diluição do setor industrial como componente econômico relevante ao passo que o dinamismo acabou por se concentrar nos setores de serviços não sofisticados.

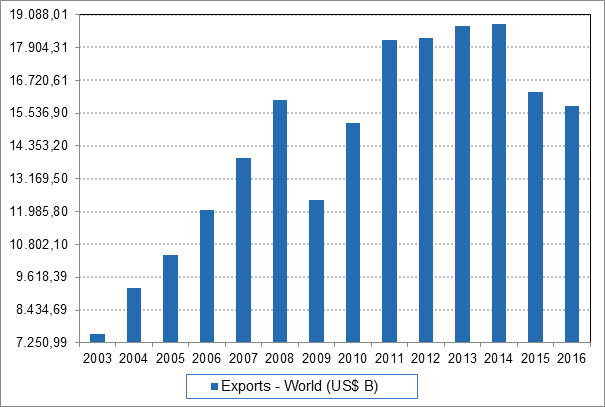

O papel cada vez mais secundário da indústria é revelado, principalmente, após a crise de 2008 quando houve um deslocamento mais acentuado entre o comércio varejista e a produção industrial (Gráfico 2). À época, o comércio voltou a crescer em ritmo pré-crise ao passo que a indústria permaneceu em estado de quase estagnação. Logo, se há crescimento no setor comercial sem contrapartida do lado da oferta industrial interna, isso significa que a oferta pelos bens demandados, ao menos no varejo, é cada vez mais proveniente de importações A fragilidade da indústria tornou-se mais clara após a crise de 2008-9 e isso em paralelo a um comércio internacional cada vez mais acirrado. Um dos indicadores que indica que o comércio internacional estava se tornando mais hostil é o fim do crescimento das exportações em escala global a partir de 2011 (Gráfico 1).

Gráfico 1 – Exportações Globais (US$ B)

Duas implicações estruturais decorrem disso: uma economia com estrutura produtiva menos sofisticada implica em uma dinâmica de crescimento econômico mais fraca e, também, tende a causar uma deterioração estrutural no balanço de pagamentos.

Gráfico 2 – Produção industrial e volume de vendas no varejo

A primeira implicação, acerca do impacto do setor industrial na produtividade agregada da economia como um todo, é na dinâmica de crescimento econômico, conforme esclarecido por Mattos (2016).

Em termos teóricos, a importância da indústria na estrutura produtiva reside no fato de que é nas suas atividades que surgem os ganhos de produtividade que são posteriormente espalhados por todas as demais atividades econômicas, não só da própria estrutura industrial, mas também nas atividades do setor primário e nas atividades do setor de serviços e de comércio. Esta situação é conhecida na literatura kaldoriana como a terceira lei de Kaldor, que postula existir uma forte correlação causal positiva entre a velocidade de expansão do setor manufatureiro e os ganhos de produtividade dos demais setores de atividade (Mattos, 2016, p. 75)

A segunda implicação é que como a demanda no mercado interno por produtos industriais estava sendo atendida, em grande medida, por importações (Gráfico 3), um processo de deterioração estrutural na balança comercial estava sendo construído e se manifestaria, principalmente, em caso de queda nos preços dos nossos produtos exportados, basicamente commodities. A deterioração estrutural no balanço de pagamento começa a se materializar nos saldos negativos crescentes no balanço de transações correntes que são financiados por intermédio da entrada de capitais na conta financeira, basicamente investimentos diretos e em carteira. Disso, conforme os investimentos direto e em carteira aumentam, eleva-se a pressão estrutural na conta corrente via remessas de lucros, dividendos e royalties.

Gráfico 3- Produção industrial interna x importações

O descolamento entre produção industrial e consumo interno de bens industrializados é explicado por alguns autores como decorrência do continuo processo de valorização do real que ocorreu na década de 2000, já que a dinâmica de apreciação cambial implica em um barateamento dos produtos importados em relação aos produzidos internamente, o que significa perda de competitividade da indústria nacional frente à competição externa. Dito isso, muitos consideram que esse processo de apreciação contínua do real frente ao dólar prejudicaria o desenvolvimento de novos setores industriais, impedindo a sofisticação da nossa estrutura produtiva, culminando em estagnação da produtividade e deterioração estrutural no balanço de pagamentos (por exemplo em BRESSER; OREIRO; MARCONI, 2016)

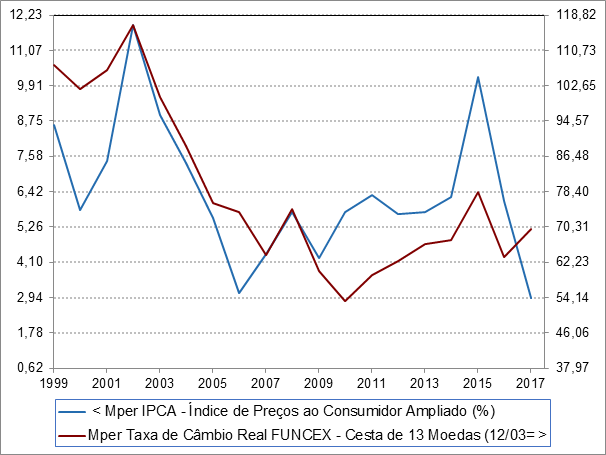

Contudo, se por um lado a tendência à valorização cambial pode ser um limite de médio e longo prazo à competitividade da indústria, de outro, processos de desvalorizações cambiais, principalmente quando acontecem de forma abrupta, como quase sempre é no nosso caso, acarretam em danos de curto prazo extremamente significativos. Com a análise do Gráfico 4, percebe-se a forte correlação entre a trajetória do câmbio e da inflação, o que explica o porquê que em praticamente todos os anos em que o real se desvalorizou de maneira significativa, a taxa de inflação se aproximou ou até mesmo superou o teto da meta.

Duas são as causas principais para a correlação apresentada: a primeira é que a desvalorização cambial leva ao aumento do custo dos insumos utilizados na produção interna, já a segunda, pelo lado dos preços relativos, decorre do fato de que a desvalorização permite aos produtores de bens comercializáveis elevarem preços sem perder a competitividade.

Gráfico 4 – Taxa de câmbio real x IPCA

Percebe-se que a questão cambial é sintomática ao revelar uma das maiores contradições do neoliberalismo periférico adotado no Brasil desde a década de 1990. Se os processos de valorização cambial, por um lado, acomodam o conflito distributivo e permitem ganhos salariais sem pressões inflacionárias relevantes, de outro, alteram os preços relativos em benefício dos bens importados em detrimento da produção nacional. Já processos de desvalorizações cambiais tornam mais caras as importações de bens de capitais e elevam o endividamento das firmas em dólar. Fora isso, desvalorização cambial acarreta em elevação dos preços dos bens transacionáveis em relação aos não transacionáveis, ou seja, é uma mudança de correlação pró-lucro em detrimento dos salários. Os ônus e bônus da valorização/desvalorização cambial são opostos indissociáveis dada a estrutura econômica pós-neoliberalismo, que é baseada em ampla liberdade para os fluxos de capitais e abertura comercial. Soma-se a isso a política monetária pouco eficiente.

Para além do debate cambial, temos que lembrar que a alta especialização e a decadência da indústria brasileira datam da liberalização comercial iniciada no final dos anos 1980 e aprofundada no decorrer dos anos 1990. Já o processo de valorização cambial é fruto de um processo de liberalização financeira e de um altíssimo diferencial de juros que estimulam, em conjunto, operações especulativas de carry trade. Fora isso, uma economia muito indexada, decorrência direta da nossa herança inflacionária, gera obstruções significativas nos canais clássicos de transmissão da política monetária, o que sobrecarrega o canal do câmbio.

Sendo assim, a adoção do neoliberalismo periférico, em suas múltiplas faces, principalmente no que se refere à abertura comercial e financeira, deteriorou a estrutura produtiva do país e, ao início do círculo virtuoso da década de 2000, não havia estrutura de oferta sofisticada o suficiente para atender à demanda reprimida. Eram necessárias reformas estruturais. Reformas meramente conjunturais, como a busca por processos de desvalorização cambial sem que antes sejam feitas as necessárias reformas estruturais, possuem limites e contradições fortíssimas, como vemos.

Por fim, com a descontinuidade do boom das commodities, a partir de 2011, os problemas estruturais começariam a se manifestar de forma mais nítida via conflito distributivo que se manifestaria em pressões inflacionárias e, também, no processo de deterioração do balanço de pagamentos.

(…) o baixo crescimento da produtividade em contexto de elevação dos salários reais criou desconfortos para acomodar o latente conflito distributivo existente na sociedade brasileira que, na ausência de um contínuo processo de valorização cambial, resultaria, em pressões inflacionárias que, via de regra, são combatidas por meio de políticas macroeconômicas restritivas, submetendo a economia brasileira a uma trajetória de crescimento do tipo stop-and-go. (ARAÚJO; GENTIL, 2012, p. 02).

Referências:

GENTIL, D. L.; ARAUJO, V. L. Dívida Pública e Passivo Externo: onde está a ameaça?. Texto para Discussão (IPEA. Brasília), v. 1, p. 5, 2012.

MATTOS, Fernando A. A tragédia da desindustrialização no Brasil. In: BELLUZO, Luiz G.; BASTOS, Pedro P. (org.). Austeridade para quem? São Paulo: Editora Carta Maior, 1ª ed., 2015.

MEDEIROS, C. A. Inserção Externa, crescimento e padrões de consumo na economia brasileira. 1. ed. Brasília: IPEA, 2015. 174p.

David Deccache é Mestre em Economia pela UFF, ativista dos direitos humanos e, atualmente, exerce o cargo de Assessor Econômico da bancada de Deputados Federais do PSOL.