Julia Braga e Fernando Lara

Fonte: Excedente

Data original da publicação: 01/04/2019

Embora a taxa de crescimento do PIB tenha voltado ao patamar positivo no biênio 2017-2018, a economia brasileira ainda não voltou a uma situação que se possa classificar como de “normalidade”, se considerado o patamar de antes da recessão registrada em 2015-16. Com cerca de treze milhões de desempregados e o PIB ainda 4,69% abaixo do nível real de 2014, têm sido debatidas com certa intensidade as opções de política à disposição para modificar este quadro. Na perspectiva aqui adotada é central observar que, nesse mesmo período, a única componente da demanda agregada que cresceu no período 2014-2018 foram as exportações (18% superior). Todas as demais componentes estão em níveis inferiores ao de 2014: o consumo das famílias (3,92% abaixo), o consumo do governo (2,07% menor) e, a componente que mais declinou, a formação bruta de capital fixo (uma medida abrangente para o investimento), com volume 23,22% inferior.

Ao longo do período, diversos foram os argumentos usados por economistas e analistas de mercado a respeito do caminho necessário para viabilizar o retorno dos investimentos privados. A persistente agenda de austeridade não trouxe nem a performance macroeconômica prometida, nem qualquer melhora nos indicadores fiscais. Ainda que a orientação ortodoxa de política tenha sido sempre justificada pela suposta grave crise das finanças públicas, os indicadores de endividamento como proporção do PIB deterioraram-se continuamente ao longo do quadriênio. Independentemente destes indicadores, entretanto, as avaliações subjetivas sobre a “confiança” do setor privado mostraram recuperação em resposta a determinados eventos políticos e/ou alterações institucionais e legislativas que eram consistentes e recomendadas por aquela agenda, sem que o investimento privado demonstrasse a recuperação esperada. A taxa de juros básica também caiu com bastante intensidade, sem que se percebesse qualquer efeito sobre as decisões agregadas de investimento. Pelo contrário, foi precisamente ao longo do período de rápida redução da taxa básica de juros que as projeções sobre a performance do investimento foram drasticamente revertidas pelo próprio Banco Central, que passaria a admitir que a recuperação da recessão começava a partir dos gastos de consumo1.

Essas breves observações parecem suficientes para deixar clara a inconsistência entre os fatos verificados ao longo do período e a narrativa da “austeridade expansionista” que deveria levar à recuperação do investimento privado (Lara, 2018). Recentemente, tem sido mais frequente encontrar no debate público referências para aqueles que são, de acordo com o nosso entendimento, os verdadeiros determinantes das despesas de investimento. Mesmo entre analistas do setor financeiro, onde usualmente prevalecem interpretações baseadas na abordagem convencional da economia, têm surgido referências de que as despesas de investimento obedecem sobretudo à dinâmica das vendas das empresas privadas2. O comportamento do investimento privado tem sido tratado inclusive com o termo específico que entendemos mais adequado para caracterizá-lo.

“Os gastos induzidos são aqueles que vão a reboque da atividade econômica, normalmente associados à renda corrente disponível. Tipicamente se enquadram como gastos induzidos: consumo de produtos não-duráveis e de serviços; investimentos em máquinas e equipamentos, em estoques e em bens intermediários; e as importações de bens e serviços”. (Furtado e Borça Jr, 2019)

Trata-se de algo importante e digno de nota que, de uma forma ou de outra, esteja sendo reconhecido o comportamento do investimento como um gasto que é induzido pela produção e pela renda. Ao mesmo tempo, parece que nem todas as importantes implicações desta ideia ficam suficientemente claras no debate.

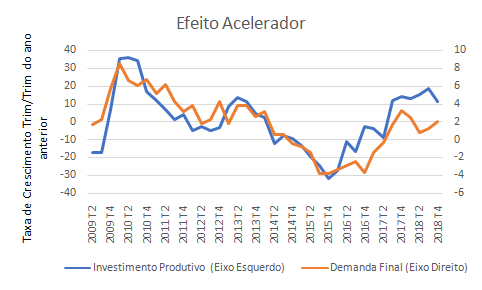

Em primeiro lugar, é preciso destacar que estudos empíricos sobre a economia brasileira verificam uma expressiva regularidade do assim chamado efeito acelerador do investimento, quando considerada a relação entre o investimento produtivo (despesas com compra de máquinas e equipamentos que determinam aumento da capacidade produtiva no setor privado) e a demanda final (as demais despesas que, por definição, não criam capacidade produtiva)3. Aproximadamente, para cada 1% de aumento na demanda final há um aumento de 2,4% no investimento produtivo. O mesmo acontece, de forma simétrica e com sinal contrário, quando há uma queda de 1% no crescimento da demanda final. Sendo assim, nada mais previsível que o investimento tenha desacelerado significativamente durante a desaceleração da demanda agregada e, posteriormente, que tenha reduzido de forma muito expressiva durante a recessão. A relação foi testada econometricamente e os resultados indicam que a direção de causalidade temporal é no sentido acima observado, ou seja, da demanda final afetar o investimento produtivo, e não o contrário. E na medida em que o efeito não se restringe ao curto prazo, as evidências são favoráveis ao comportamento previsto pelo modelo de crescimento do supermultiplicador, onde o crescimento da demanda também afeta (embora lentamente) a taxa de investimento da economia ao longo dos anos (Braga, 2020).

Em síntese, portanto, a performance recente do investimento não é nada surpreendente, tendo em vista a contração da demanda agregada que ocorreu, e deve ser lida como consequência, não como causa, da recessão. Nesses termos, também uma futura recuperação do investimento precisa ser compreendida enquanto consequência da retomada do crescimento da demanda agregada, não como o componente que deveria liderar a recuperação desde o primeiro momento. Não há, de acordo com esse entendimento, qualquer possibilidade de que um “aumento de confiança” implique de forma sistemática em elevação das despesas de investimento, a não ser que haja um aumento de demanda final que o justifique.

Neste sentido é que ganha centralidade a análise dos componentes autônomos da demanda final, ou seja, aquelas despesas que, diferentemente do que foi dito sobre o investimento em máquinas e equipamentos, sejam independentes da dinâmica da produção e da renda correntes. Furtado e Borça Jr (2019) referem como componentes autônomos “consumo de produtos duráveis; investimentos em construção; os gastos do governo; e as exportações de bens e serviços”. São estes componentes que, em princípio, podem redinamizar uma demanda agregada em lento crescimento e assim, indiretamente, determinar também uma trajetória de crescimento mais consistente para os gastos induzidos.

Considerando o investimento em construção, de fato, a sua dinâmica indica que não é reativo ao ciclo econômico, sendo melhor classificado como autônomo, no caso da economia brasileira. Outra diferença é que esta modalidade de investimento é primordialmente realizado por famílias e pelo governo, ao contrário do investimento em máquinas e equipamentos que é realizado sobretudo pelas empresas não financeiras (ver Dos Santos et ali, 2016). A parcela que é realizada pelas famílias é o investimento residencial, e destina-se à construção de novas moradias. Este componente é essencialmente financiado por crédito e/ou por programas de governo destinados especificamente a financiar essas despesas, como foi o caso do Programa Minha Casa Minha Vida. Ainda que não dependa diretamente da renda corrente (razão pela qual é considerado autônomo) o acesso ao crédito e a decisão de tomada de crédito estão sujeitos a uma condição geral de segurança no emprego. Tratando-se de contratos com longa duração e envolvendo valores elevados comparados aos orçamentos familiares, tanto a avaliação das instituições provedoras de crédito quanto a disposição de muitos tomadores estão necessariamente relacionadas às perspectivas da renda futura dos potenciais devedores. Dessa forma, sem um crescimento mais consistente do emprego formal, dificilmente poderá ser reproduzida uma situação que permita elevação do crédito associado a investimento residencial, comparável àquela que proporcionou o aumento desta categoria de gasto ao longo dos anos 2000.

Em alguma medida, estas mesmas observações se aplicam à aquisição de bens duráveis, embora nesta componente possa haver à primeira vista perspectivas comparativamente mais promissoras de gastos financiados por crédito. Uma postura mais agressiva da política monetária no sentido de reduzir os juros e recuperar o crédito para consumo em geral tem sido defendido por Furtado e Borça Jr (2019), Pires (2019) e Borges e Borça Jr (2019). A esse respeito, parece digno de nota que no período mais recente tenha havido, de fato, alguma recuperação do crédito para pessoas físicas (PF), com mais proeminência no segmento de crédito não consignado. Entretanto, a pequena intensidade dessa recuperação (cerca de 1p.p. de aumento do crédito PF na proporção com o PIB) em simultâneo a uma importante redução da taxa básica de juros (de 14,25% em 2016 para os atuais 6,5%) não recomenda muito otimismo quanto à intensidade da transmissão da política monetária. Ainda que o Banco Central tenha estudado e executado medidas de caráter regulatório para estimular o crédito, verifica-se expressiva rigidez das taxas de juros para os consumidores finais, de modo que os efeitos têm sido bastante modestos. Desse modo, a combinação entre elementos estruturais do setor financeiro brasileiro com o ambiente de elevada informalidade e baixos salários no mercado de trabalho implicam em um quadro ainda precário no que diz respeito à situação financeira de boa parte da população. Sendo assim, tais condições parecem obstáculos importantes para um ciclo de consumo das famílias liderado por crédito.

Relativizando esses dois componentes (construção e bens duráveis), restariam apenas dois candidatos a gastos efetivamente autônomos capazes de recuperar a demanda agregada de forma mais intensa: as exportações e os gastos públicos/política fiscal.

Quanto às exportações, deve-se comemorar que entre 2014 e 2018 tenham crescido cerca de 18%, movimento que foi certamente um elemento a contrarrestar a contração dos gastos domésticos, reduzindo portanto a intensidade da recessão e contribuindo para o fim das taxas negativas de crescimento do PIB. Entretanto, sua performance dependerá sempre do ritmo de crescimento dos principais parceiros comerciais do Brasil, como a China e a Argentina. Para 2019, até há algum otimismo quanto ao crescimento da economia mundial (Schymura, 2019). Entretanto, no caso de um país de dimensões continentais como o Brasil, o efeito da demanda externa sobre o crescimento costuma ser insuficiente pois as exportações correspondem atualmente (2018) a cerca de 12% da demanda final. A sempre lembrada recomendação de promover desvalorização cambial para estimular as exportações não só tem efeitos limitados sobre a conquista de mercados como deve ser avaliada também em seus potenciais efeitos distributivos. Em contexto de salários nominais deprimidos, a desvalorização nominal do câmbio tende a produzir forte redução real dos rendimentos salariais e assim exercer um efeito contracionista sobre o consumo das famílias.

Nesse quadro, a questão que parece de mais urgente apreciação por parte dos analistas econômicos diz respeito ao papel dos gastos públicos ou, mais precisamente, do papel da política fiscal que administra os gastos, as transferências e a tributação. Considerando apenas os dados do consumo do governo que fazem parte das contas nacionais trimestrais, verifica-se que a persistente queda deste agregado ao longo do período aqui analisado é algo inédito ao longo da série, que começa em 1996. A concepção de que existe uma crise fiscal extremamente grave no Brasil conduziu a grande maioria dos analistas econômicos a uma percepção bem pouco precisa sobre os efeitos concretos das ações de política fiscal sobre a demanda agregada. Determinadas despesas públicas como os gastos sociais e os investimentos são componentes autônomos de gastos que têm potencial para dar a partida a uma expansão da demanda agregada, criando desta forma melhores condições para uma trajetória de expansão dos demais gastos domésticos acima analisados.

À luz do que foi aqui discutido, não parece ser portanto coincidência que a performance macroeconômica tão marcadamente insuficiente que caracterizou o período tenha ocorrido simultaneamente a uma adesão incondicional à agenda de austeridade. Esperamos que o passado recente já seja suficiente para deixar claro que uma opção de política econômica baseado exclusivamente em redução de gastos tem efeitos recessivos irreconciliáveis com qualquer agenda de recuperação do emprego e da renda.

Notas:

* Os autores agradecem os comentários do Prof. Franklin Serrano, eximindo-o de qualquer responsabilidade sobre as opiniões expostas neste texto.

[1] Em agosto de 2017, o Presidente do Banco Central do Brasil Ilan Goldfajn afirmou em entrevista: “Há um ano, todos imaginavam que a economia brasileira poderia voltar a crescer a partir do aumento de confiança, que geraria investimentos, renda e consumo. O emprego seria o último a se recuperar. Essa ordem está um pouco diferente”. (https://www1.folha.uol.com.br/mercado/2017/08/1913221-consumo-puxa-recuperacao-lenta-da-economia-diz-presidente-do-bc.shtml). [2] O economista-chefe do Bradesco, Fernando Honorato, declarou em entrevista recente a respeito da baixa disposição das empresas em realizar investimentos: “Hoje as empresas são mais eficientes do que eram há cinco anos. Mas não acho que a disposição de investir no Brasil diminuiu estruturalmente, não. Se tiver demanda final, vão investir … O setor privado ainda não assumiu esse protagonismo porque os modelos de negócios estão sendo preparados para essa nova fase. Precisa do consumidor, demanda final, investimento. Essa transição também pode explicar um pedaço desse baixo crescimento de curto prazo”. [3] O termo demanda final usado neste texto não é o mesmo das Contas Nacionais do IBGE, pois não incorpora o investimento em máquinas e equipamentos.Referências:

Braga, J. Investment rate, growth and accelerator effect in the Supermultiplier Model: the case of Brazil. Review of Keynesian Economics 8 (1) Spring 2020 forthcoming.

Borges, B.; M; Borça Jr, G. (2019) Deve o BC reduzir a Selic? Sim, e não estará desrespeitando o sistema de metas

https://blogdoibre.fgv.br/posts/deve-o-bc-reduzir-selic-sim-e-nao-estara-desrespeitando-o-sistema-de-metas

Furtado, M; Borça Jr, G. Qual será o ritmo de expansão em 2019? Valor Econômico, 28/02/2019. https://www.valor.com.br/opiniao/6141519/qual-sera-o-ritmo-de-expansao-em-2019

Lara, F. Análise da conjuntura econômica brasileira em 2015-2018 e perspectivas para 2019-2022. Textos para discussão TE/RS, n. 15. https://tesouro.fazenda.rs.gov.br/upload/1547572178_Texto_discussao_TE_15012019_analise_conjuntura.pdf

Pires, M. A macroeconomia em um novo patamar de juros

31/01/2019 https://blogdoibre.fgv.br/posts/macroeconomia-em-um-novo-patamar-de-juros acessado em 18 de março de 2019.

Schymura, L. G. (2019) Os prováveis bons ventos externos poderão desmobilizar a agenda de ajuste fiscal. Carta do IBRE (marco, 2019)

https://portalibre.fgv.br/revista-conjuntura-economica/carta-da-conjuntura/carta-do-ibre-622.htm