Nosso propósito neste artigo é o de examinar as mudanças no mercado de trabalho brasileiro na pandemia, comparando-as com o modo da reação à recessão econômica de 2015-16. Adicionalmente, tratamos de mostrar a trajetória de indicadores desse mercado desde 2014, o ano que antecedeu à recessão, até o trimestre encerrado em maio de 2020.

Por Carlos Henrique Horn e Virginia Rolla Donoso

A divulgação de estatísticas e relatórios de análise sobre o desempenho do mercado de trabalho no primeiro semestre de 2020 mostra que as consequências da pandemia da Covid-19 foram piores do que as inicialmente projetadas. O Monitor da Organização Internacional do Trabalho para a Covid-19, publicado em 30 de junho, refere-se a uma “escala sem precedentes de ruptura global”.[1] Estima-se que, no segundo trimestre, houve um declínio de 14,0% nas horas trabalhadas no mundo (ante uma previsão de 10,7% ao final de maio), o que representaria 400 milhões de postos de trabalho em tempo integral. Em perspectiva, a OIT considera improvável que uma eventual recuperação da economia no segundo semestre seja suficiente para a reversão integral deste quadro ainda no ano em curso. Mesmo no cenário otimista, em que o número de horas cresça acima da tendência de longo prazo, esse número ainda ficaria, no último trimestre, 1,2% abaixo de seu nível no mesmo período do ano anterior.

No Brasil, as estimativas da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad C) do IBGE, referentes ao trimestre de março a maio de 2020, também atestam que os efeitos da crise sanitária sobre o mercado de trabalho se manifestaram rapidamente e com extrema intensidade. Dado que a declaração do estado de calamidade no país aconteceu em meados de março, as estatísticas da Pnad C desse trimestre já se mostram indicadas para aferir a extensão do impacto imediato da crise.

A crise econômica decorrente da pandemia abrange um duplo choque. Há um choque de oferta relacionado à redução dos níveis de produção em virtude das medidas de afastamento físico, combinado a um choque de demanda associado à perda de renda causada pelas descontinuidades na produção e ao fechamento de postos de trabalho. A confluência de ambos os choques elevou a incerteza e comprimiu o consumo e o investimento. As previsões sobre o desempenho do nível de atividade apontam para o pior ano da economia brasileira em oito décadas.[2]

Em tal cenário de contração da atividade e de incertezas, as consequências sobre o mercado de trabalho serão profundas e, provavelmente, bem mais graves do que as observadas nas recessões anteriores. Ao se contrastarem os dados do desempenho do mercado de trabalho sob a combinação de choques da pandemia com os da mais recente diminuição da atividade ocorrida no biênio 2015-16, são notáveis as diferenças de intensidade e de formas de acomodação diante do encolhimento no nível de emprego. Mais ainda, no caso brasileiro, as consequências da pandemia se sobrepõem, de certa maneira, às da recessão anterior, uma vez que a lenta recuperação econômica do triênio 2017-19 não foi capaz de melhorar substancialmente as condições ocupacionais da força de trabalho. Nosso propósito neste artigo é o de examinar as mudanças no mercado de trabalho brasileiro na pandemia, comparando-as com o modo da reação à recessão econômica de 2015-16. Adicionalmente, tratamos de mostrar a trajetória de indicadores desse mercado desde 2014, o ano que antecedeu à recessão, até o trimestre encerrado em maio de 2020.

Principais fluxos do mercado de trabalho na pandemia (2020) e na recessão (2015-16)

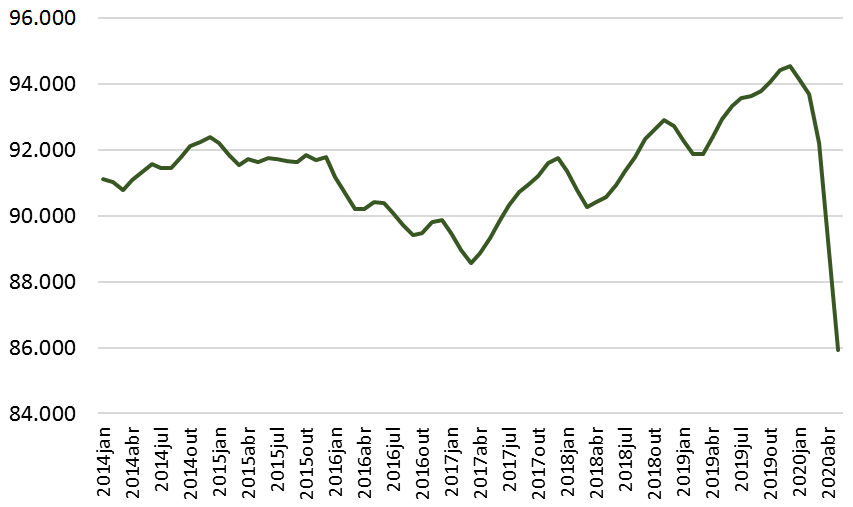

Crises econômicas são usualmente acompanhadas da perda de postos de trabalho. Durante a recessão econômica de 2015-16, ao observarmos o que ocorreu entre o pico da ocupação antes de a mesma entrar em trajetória declinante (dezembro de 2014) e o vale da ocupação antes de se retomar o crescimento (março de 2017), houve uma redução de 3.817 mil pessoas ocupadas no país (variação de -4,1%). Já em 2020, sob o impacto da crise sanitária, a perda de postos de trabalho foi mais do que o dobro, atingindo 7.774 mil pessoas, entre os trimestres sucessivos de dez.-fev. e mar.-mai. O nível de ocupação despencou 8,3% num curtíssimo intervalo de tempo. O contraste entre ambos os períodos pode ser visualizado no Gráfico 1.

Gráfico 1 – Número de ocupados, Brasil, 2014/2020 (mil pessoas)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

O colapso da ocupação foi o principal efeito da pandemia e sobre ele cabem algumas perguntas: para onde se dirigiram as pessoas que perderam sua ocupação? Quais as formas de ocupação mais atingidas pela crise? Que setores de atividade se mostraram especialmente sensíveis aos choques de oferta e demanda?

A primeira pergunta – para onde se dirigiram as pessoas que perderam sua ocupação? – recebe diferentes respostas conforme se trate da recessão de 2015-16 ou da crise da Covid-19. No biênio recessivo, a perda de ocupação resultou em forte crescimento no nível e na taxa de desemprego. Não apenas os indivíduos que perderam o emprego permaneceram no mercado de trabalho em busca de nova ocupação, como novos entrantes nesse mercado ajudaram a aumentar o número de desocupados em 7.696 mil pessoas entre dezembro de 2014 e março de 2017. Com isso, a taxa de desocupação passou de 6,5% para 13,7% da força de trabalho. Conquanto tomemos como pontos de referência os trimestres de pico e vale da ocupação em meio ao ajuste recessivo, vale assinalar que as mudanças no mercado de trabalho não foram bruscas, uma vez que o nível médio de ocupação em 2015 ainda se manteve acima do nível médio de 2014, vindo a declinar mais fortemente apenas em 2016. O aumento na desocupação, assim, deveu-se mais aos novos entrantes na força de trabalho, no primeiro ano, e à combinação de ambos os efeitos – redução na ocupação e ingresso de pessoas na força de trabalho – no segundo ano da recessão.

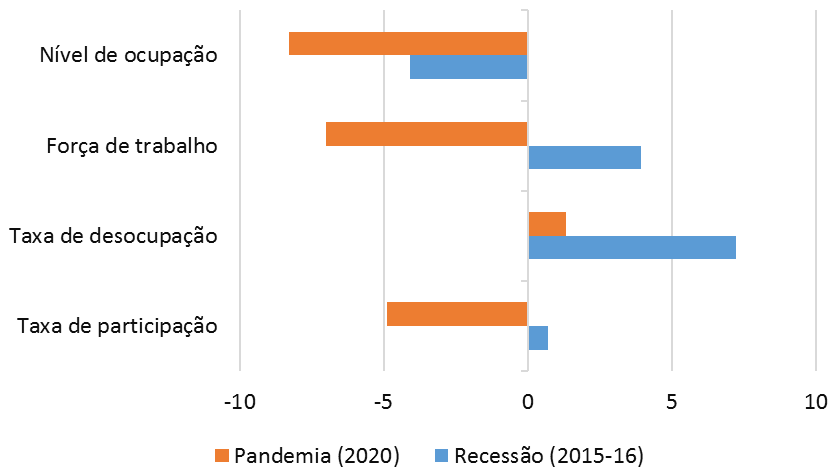

As mudanças ocorridas em face da crise sanitária foram bastante diversas. Houve uma ruptura imediata e de enorme alcance no nível de ocupação. As quase oito milhões de pessoas que perderam ocupação e renda do trabalho, por seu turno, retiraram-se do mercado de trabalho. Não houve, com efeito, crescimento significativo no número de desocupados – o aumento foi estimado em 367 mil pessoas na Pnad C –, nem na taxa de desocupação, que evoluiu de 11,6% para 12,9% entre os trimestres sucessivos. Para que uma pessoa seja classificada na condição de desocupada, não basta que esteja sem trabalho, necessitando ainda mostrar que realiza procura efetiva de trabalho. Se todas as pessoas que perderam ocupação tivessem permanecido na força de trabalho em busca de novo trabalho, a taxa de desocupação teria atingido 19,0% da força de trabalho no trimestre encerrado em maio de 2020. O fato de mais de 90% das pessoas que perderam o emprego não terem permanecido no mercado, deixando de participar da força de trabalho, é outra característica saliente dos resultados imediatos da crise sanitária. Os principais fluxos do mercado de trabalho brasileiro, em ambos os períodos da recessão 2015-16 e da pandemia da Covid-19, estão descritos por meio dos indicadores do Gráfico 2.

Gráfico 2 – Variação em indicadores do mercado de trabalho brasileiro, na recessão 2015-16 e na pandemia da Covid-19

Notas: 1. Nível de ocupação e Força de trabalho: variação relativa em (%). 2. Taxa de desocupação e Taxa de participação: variação absoluta em p.p. 3. Na recessão 2015-16, variação entre o trimestre out.-dez./2014 e jan.-mar./2017; na pandemia, variação entre os trimestres dez.-fev./2020 e mar.-mai./2020.

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

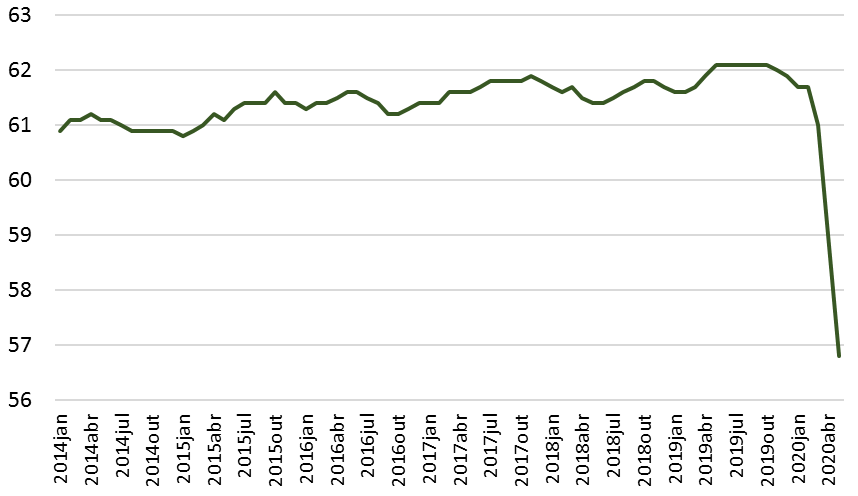

A pandemia da Covid-19 impactou o mercado de trabalho de um modo diferente e mais intenso do que a recessão econômica de 2015-16. A vultosa redução no nível de ocupação, no momento imediatamente após a declaração do estado de calamidade e a adoção de regras de distanciamento físico, resultou menos num aumento na desocupação, mas principalmente na massiva saída de pessoas da força de trabalho. Com isso, a taxa de participação recuou 4,9 pontos de percentagem, passando de 61,7% para 56,8% da população em idade de trabalhar. Esta inédita queda na taxa de participação em tão curto intervalo pode ser observada, numa perspectiva temporal um pouco mais ampla, no Gráfico 3.

Gráfico 3 – Taxa de participação da força de trabalho, Brasil, 2014/2020 (%)

Nota: a taxa de participação mede a razão entre a força de trabalho e a população em idade de trabalhar (pessoas de 14 anos ou mais de idade).

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

A queda no nível de ocupação sob a ótica das formas de ocupação

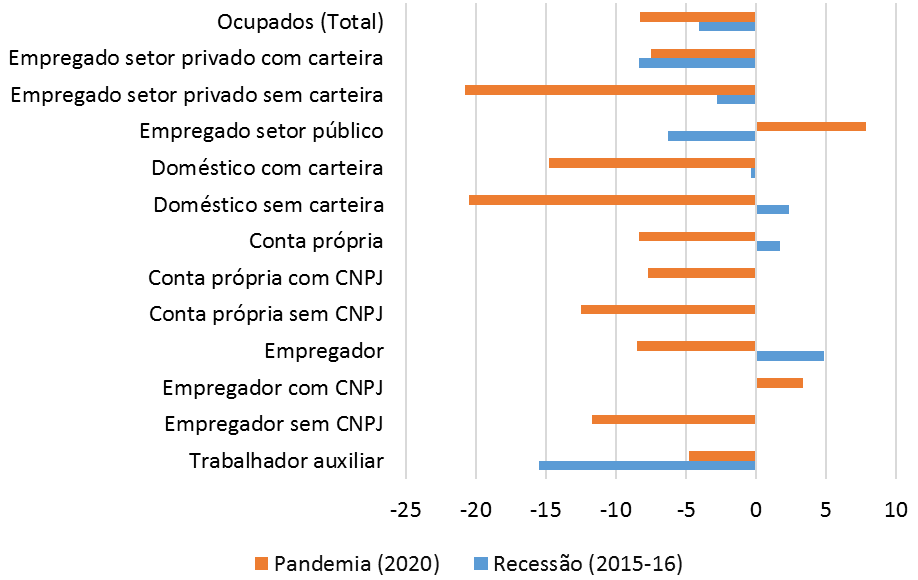

A crise sanitária atingiu com diferente intensidade os ocupados segundo a forma da ocupação. Como regra geral, conforme se verifica no Gráfico 4, foram mais afetados grupos cuja inserção na atividade produtiva se caracteriza por condições de trabalho relativamente piores. Assim, o grupo com maior redução no número de ocupados foi o dos empregados no setor privado sem registro de contrato na carteira de trabalho, cujo contingente diminuiu em 2.426 mil pessoas (-20,8%). Na sequência, aparecem os grupos dos trabalhadores domésticos (com e sem carteira) e dos trabalhadores por conta própria sem CNPJ. Esses quatro grupos, que correspondiam a 39,5% do número total de ocupados antes da pandemia, contribuíram para explicar três quartos da queda imediata no nível de ocupação.

Gráfico 4 – Variação no número de ocupados por forma de ocupação, na recessão 2015-16 e na pandemia da Covid-19 (%)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

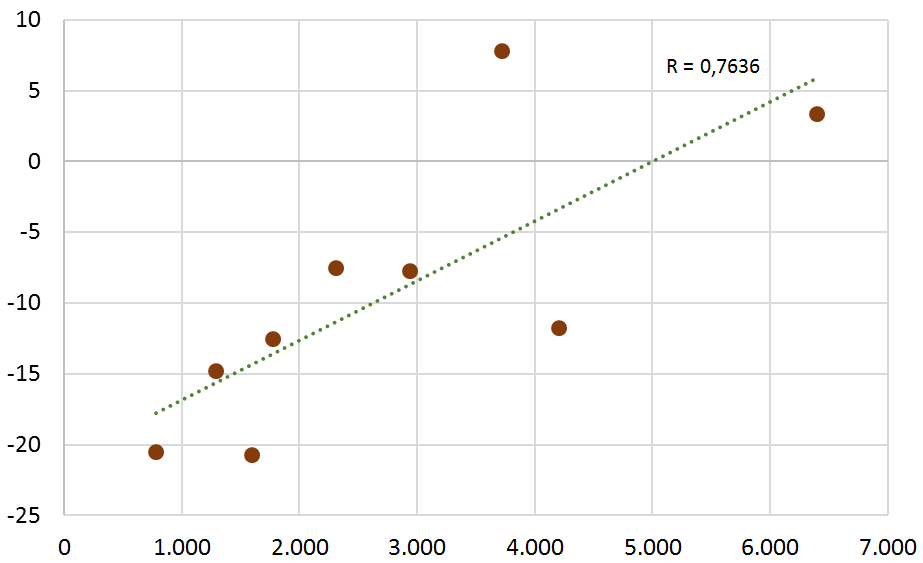

Um critério para aferir a correlação entre a variação no número de ocupados conforme a forma da ocupação e suas condições de trabalho, com base nos dados da Pnad C regularmente divulgados, é o do rendimento médio habitualmente recebido no trabalho principal. O Gráfico 5 mostra que, quanto menor for esse rendimento por forma de ocupação, mais intenso terá sido o impacto negativo da pandemia sobre o nível da ocupação. Cada ponto no Gráfico representa um segmento da estrutura ocupacional segundo a forma da ocupação.

Gráfico 5 – Relação entre variação no número de ocupados e rendimento médio habitualmente recebido, por forma de ocupação, na pandemia da Covid-19

Notas: 1. Variação no número de ocupados entre os trimestres de dez.-fev./2020 e mar.-mai/2020, em (%) (eixo das abscissas). 2. Rendimento médio habitualmente recebido no trabalho principal em R$ (eixo das ordenadas).

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

O modo como se distribuiu o impacto imediato da pandemia da Covid-19 sobre diferentes grupos da estrutura ocupacional foram substancialmente diferentes do que se observou ao longo da recessão econômica de 2015-16. Naquela conjuntura, os dois grupos de relevância mais afetados pela contração da atividade foram os empregados no setor privado com carteira de trabalho assinada e os empregados no setor público, com reduções de 8,4% e 6,3%, respectivamente, no número de ocupados entre o pico e o vale do nível geral de ocupação. No presente contexto, os empregados no setor privado com carteira foram negativamente atingidos (queda de 7,5% na ocupação), mas não constituem um dos grupos mais fortemente afetados, enquanto o nível de emprego no setor público sequer registrou diminuição.

A queda no nível de ocupação nos grupamentos de atividade

Também quando se desagrega o desempenho dos níveis de ocupação por setor de atividade econômica, observam-se diferenças nos impactos da pandemia, conforme se expõe no Gráfico 6. Dentre os grupamentos com que a Pnad C classifica a inserção laboral na atividade, os mais afetados foram “Alojamento e alimentação”, “Serviços domésticos”, “Construção” e “Outros serviços”. Em conjunto, esses setores, que representavam 25,0% do total de ocupados antes da pandemia, explicam 53,2% da contração do emprego no primeiro trimestre da crise sanitária. Merecem atenção, ainda, as elevadas variações nos setores de “Comércio” (-11,1%) e da “Indústria geral” (-10,1%). Em termos absolutos, a atividade comercial e de reparação de veículos perdeu quase dois milhões de postos de trabalho em meio à pandemia.

Gráfico 6 – Variação no número de ocupados por grupamento de atividade, na recessão 2015-16 e na pandemia da Covid-19 (%)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Enquanto na crise sanitária corrente, o encolhimento no nível de emprego atingiu praticamente todos os setores de atividade, o mesmo não aconteceu durante a recessão de 2015-16. Naquela crise, considerados os trimestres de pico e vale da ocupação, não houve queda no número de ocupados nos setores de “Alojamento e alimentação”, “Transporte, armazenagem e correio”, “Serviços domésticos” e “Outros serviços”, ou se registrou pequena contração nos setores “Comércio e reparação de veículos” e “Administração pública e outros”. Ao longo da recessão econômica de 2015-16, o impacto sobre o mercado de trabalho concentrou-se fortemente sobre os setores da indústria geral e da construção, que responderam, conjuntamente, por 77,3% da diminuição no nível de emprego.

Desocupação e subutilização da força de trabalho

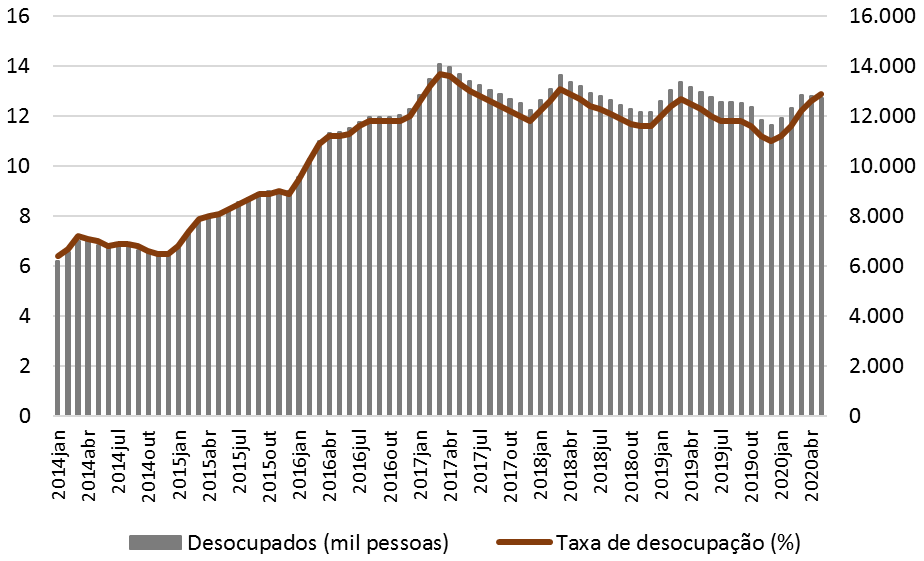

O impacto da crise sanitária sobre a taxa de desocupação, conforme advertimos em análise anterior, não foi tão significativo quanto havia sido durante a recessão de 2015-16.[3] Naquele período, considerando-se o intervalo entre o pico (dezembro de 2014) e o vale (março de 2017) do nível de ocupação, o número de desocupados no mercado de trabalho aumentou 120,1%, fazendo com que a taxa de desocupação saltasse de 6,5% para 13,7% da força de trabalho. Desde então, e até recentemente, tanto o número de desempregados, quanto a taxa de desemprego, traçaram um caminho de lenta redução em vista da fraca recuperação da atividade econômica, como pode ser observado no Gráfico 7. Já no contexto da pandemia da Covid-19, o número de desocupados cresceu apenas 3,0% e a taxa de desocupação passou de 11,6% para 12,9% da força de trabalho entre os trimestres encerrados, respectivamente, em fevereiro e maio.

Gráfico 7 – Número de desocupados e Taxa de desocupação da força de trabalho, Brasil, 2014/2020

Nota: a taxa de desocupação mede a razão entre o número de desocupados (pessoas que não têm trabalho e que realizam procura efetiva de trabalho) e a força de trabalho.

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

O IBGE vem divulgando regularmente indicadores que ampliam o conceito de subutilização da força de trabalho.[4] Além da medida usual de desocupação, consideram-se as seguintes condições de subutilização da força de trabalho:

- Subocupação por insuficiência de horas trabalhadas, quando as pessoas que trabalham habitualmente menos do que 40 horas declaram que gostariam e estariam disponíveis para trabalhar mais horas;

- Força de trabalho potencial, que reúne dois subgrupos, o das pessoas que realizaram busca efetiva por trabalho, mas não mais se encontravam disponíveis para trabalhar, e o das pessoas que não realizaram busca efetiva por trabalho, mas declaram que gostariam e estariam disponíveis para trabalhar.

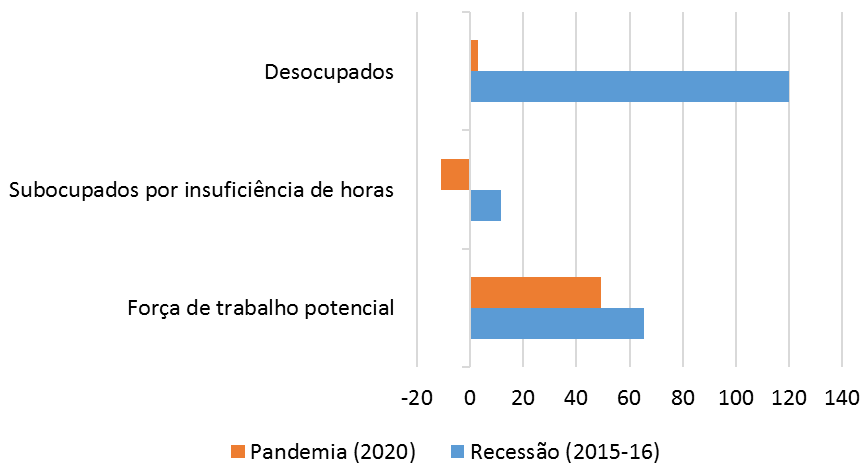

No quadro da crise sanitária, esses dois contingentes tiveram comportamento díspar, pois enquanto a força de trabalho potencial aumentou em 3.918 mil pessoas (49,2%), o número de subocupados por insuficiência de horas diminuiu em 697 mil pessoas (-10,7%). A expansão da força de trabalho potencial equivale a pouco mais de metade do contingente de pessoas que perderam sua ocupação e saíram do mercado de trabalho na pandemia. O conjunto dos indicadores de subutilização revela a intensidade do ajustamento básico nesta conjuntura: a extrema contração do nível de ocupação teve como contrapartida uma saída massiva de pessoas do mercado de trabalho – quer seja por avaliar que não conseguiriam novo posto de trabalho ou realizar uma atividade enquanto perdurassem as medidas de afastamento físico, quer seja porque decidiram permanecer provisoriamente afastadas a fim de se precaver da doença, sobretudo se dispusessem de reserva financeira para se manter durante certo tempo. Dos que saíram da força de trabalho, pouco mais da metade revelava alguma intenção de trabalhar (donde, constituíam a chamada força de trabalho potencial).

Também no caso dos subocupados, constata-se alguma diferença entre as mudanças ocorridas em meio à pandemia e aquelas observadas durante a recessão de 2015-16, sobretudo no que se refere aos subocupados por insuficiência de horas. O Gráfico 8 mostra as variações relativas no número de pessoas pertencentes aos três grupos da subutilização da força de trabalho.

Gráfico 8 – Variação em indicadores da subutilização da força de trabalho, na recessão 2015-16 e na pandemia da Covid-19, Brasil (%)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

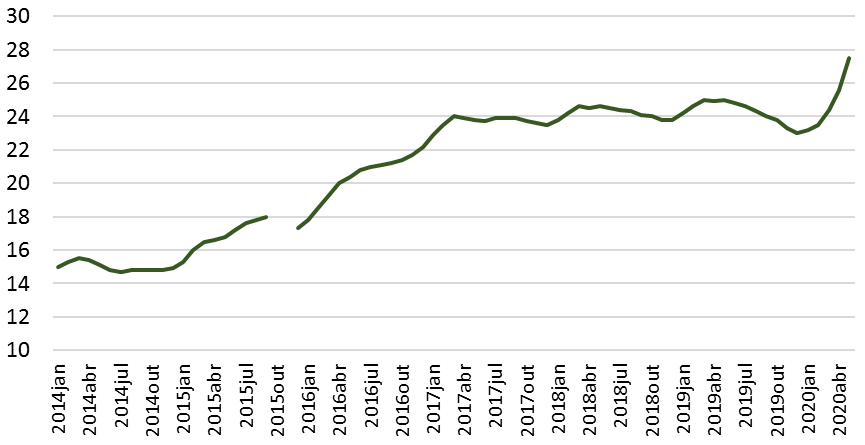

Uma medida de síntese do comportamento desses três grupamentos é a taxa composta de subutilização da força de trabalho, que afere o total de pessoas em condições de subutilização como uma proporção da força de trabalho ampliada, ou seja, como uma proporção da soma da força de trabalho usualmente medida (ocupados e desocupados) com a força de trabalho potencial. O Gráfico 9 evidencia que essa taxa aumentou substancialmente durante o biênio recessivo, manteve-se relativamente estável e em patamar elevado até o início de 2020 e registrou novo salto em virtude da pandemia. Na média de 2014, a taxa composta de subutilização foi de 18,4% da força de trabalho ampliada; no trimestre de março a maio de 2020, atingiu 27,5%, o que correspondia a mais de 30 milhões de pessoas que revelavam, efetivamente ou apenas mediante declaração de intenção, seu propósito de trabalhar ou de ampliar as horas de trabalho.

Gráfico 9 – Taxa composta de subutilização da força de trabalho, Brasil, 2014/2020 (%)

Notas: 1. A taxa composta de subutilização da força de trabalho mede a razão entre a soma dos desocupados, subocupados por insuficiência de horas e pessoas na força de trabalho potencial, e a força de trabalho ampliada (total de ocupados, desocupados e pessoas na força de trabalho potencial). 2. Não há dados para os trimestres encerrados em outubro e novembro de 2015.

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Considerações finais

As consequências imediatas da pandemia sobre o mercado de trabalho brasileiro foram extraordinárias e de longo alcance, com perda de 7.774 mil postos de trabalho. Em comparação com a crise mais recente, a recessão econômica de 2015-16, essas consequências foram mais agudas e largamente distribuídas em termos de formas de ocupação e grupamentos de atividade, como tratamos de ilustrar neste texto. Além do forte efeito negativo sobre a ocupação, outro resultado incomum na conjuntura presente é que a queda no nível de emprego teve como contrapartida, não um aumento expressivo na taxa de desemprego, mas sim uma queda magistral na taxa de participação da força de trabalho. Diante de uma severa restrição para a atividade produtiva, os trabalhadores se retiraram do mercado de trabalho, ainda que essa saída deva ser considerada como provisória e uma reversão igualmente intensa deva ocorrer tão logo se restaurem as condições sanitárias para o exercício mais amplo da atividade. Quando isto ocorrer, não é improvável, inclusive, que o retorno de pessoas para a força de trabalho resulte, a depender do ritmo de reabsorção na atividade produtiva, em algum grau de aumento na taxa de desemprego.

Uma questão evidentemente crucial, sobre a qual pairam incertezas, é a do momento em que se verificarão condições para a atividade econômica mais ampla. A demora para que se restaurem essas condições implicará consequências dramáticas para milhões de pessoas. Como se constata com base nos dados da Pnad C, os contingentes de trabalhadores relativamente mais atingidos foram aqueles com pior inserção ocupacional – a maioria dos quais sem registro de contrato na carteira e com menores rendimentos. Uma considerável parcela desses trabalhadores, muito provavelmente, não dispõe de reservas monetárias ou apoio familiar para sobreviverem sem ocupação remunerada por longos períodos. Não são, tampouco, elegíveis para mecanismos da rede de proteção social como o seguro desemprego, dependendo, neste momento, exclusivamente do auxílio emergencial aprovado no Congresso Nacional. Esse auxílio, todavia, será pago por curto período, menor do que se requer em face da gravidade do quadro sanitário e está sujeito, no momento em que este texto é redigido, a manifestações contrárias quanto à sua extensão ou valor.[5]

O quadro geral, portanto, é bem mais grave do que o de uma contração cíclica da economia ou mesmo de uma crise por instabilidade súbita. Não havendo possibilidade de realizar atividade produtiva e sem saber o quanto perdurará no tempo a crise sanitária, nem as condições da recuperação econômica após a remoção das restrições, a economia brasileira há de vivenciar uma rápida e intensa elevação nos níveis da pobreza. Esta consequência deveria bastar para a adoção de políticas públicas efetivas em defesa da população.

Notas

[1] Ver: International Labour Organization, ILO Monitor: COVID-19 and the world of work, Fifth edition, 30 June 2020. Disponível em: https://www.ilo.org/wcmsp5/groups/public/—dgreports/—dcomm/documents/briefingnote/wcms_749399.pdf. [2] No momento em que redigíamos este texto, o Boletim Focus do Banco Central do Brasil registrava que a mediana das previsões do mercado financeiro era de uma redução de 6,5% no PIB em 2020 (posição de 03 de julho). Em estudo sobre os impactos macroeconômicos e setoriais da Covid-19 no Brasil, divulgado em maio, o Grupo de Indústria e Competitividade do IE/UFRJ estimou uma queda no PIB de 6,4% no cenário de referência, podendo chegar a 11,0% num cenário pessimista. Disponível em: https://www.ie.ufrj.br/images/IE/grupos/GIC/GIC_IE_NT_ImpactosMacroSetoriaisdaC19noBrasilvfinal22-05-2020.pdf. [3] Em texto divulgado no blog dos professores da Faculdade de Ciências Econômicas da UFRGS em 08 de abril, consta: “Na esteira da contração da atividade, os trabalhadores assalariados colocam-se sob risco ampliado de perda do emprego e da renda. Aqui, vale destacar que um dos principais indicadores de desempenho do mercado de trabalho, que é a taxa de desemprego, não conseguirá ser uma medida de síntese adequada do grau dos problemas. Isto porque um indivíduo, para ser classificado como desempregado, precisa estar em procura ativa por uma ocupação. No quadro excepcional da pandemia, pode-se imaginar que um contingente expressivo de pessoas que perderam sua ocupação – assalariados despedidos, trabalhadores por conta própria sem condições de exercer sua atividade etc. – se colocará numa situação de espera, sem buscar nova ocupação ou tentar retornar à sua ocupação rotineira, pois se verão desalentadas diante das perspectivas de um mercado paralisado. Nas estatísticas usuais, serão classificadas como pessoas fora do mercado de trabalho. Portanto, mais do que nunca, qualquer análise sobre a dinâmica da ocupação e da renda do trabalho no período de aplicação das medidas de isolamento amplo terá que olhar para um conjunto mais amplo de indicadores e não confiar apenas na taxa de desemprego”. Ver: Carlos Henrique Horn, Empregos e salários durante a pandemia. Disponível em: https://www.ufrgs.br/fce/empregos-e-salarios-durante-a-pandemia/. [4] Ver: IBGE, Pesquisa Nacional por Amostra de Domicílios Contínua – PNAD Contínua, Medidas de Subutilização da Força de Trabalho, Nota Técnica 02/2016. [5] O Ministério Público no Tribunal de Contas da União, conforme noticiado, insurgiu-se contra a extensão do auxílio emergencial: “O Ministério Público junto ao TCU (Tribunal de Contas da União) pediu uma apuração sobre a prorrogação ‘indiscriminada’ do auxílio emergencial pelo governo federal. Na representação, o subprocurador-geral Lucas Furtado pede a suspensão o auxílio até que sejam justificadas a legalidade da medida, bem como verificar se ‘não colapsará desnecessariamente o equilíbrio fiscal do país’.” Disponível em: https://noticias.uol.com.br/colunas/constanca-rezende/2020/07/02/mp-no-tcu-pede-investigacao-sobre-prorrogacao-de-auxilio-emergencial.htm.Carlos Henrique Horn é economista e diretor da Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul. É doutor em Industrial Relations pela London School of Economics and Political Science.

Virginia Rolla Donoso é economista e trabalha no site Democracia e Mundo do Trabalho. É mestre em Economia pela Universidade Federal do Rio Grande do Sul.

Crédito da imagem: Edvard Munch. Workers on their Way Home, 1913.

[…] 4 Disponível em http://www.dmtemdebate.com.br/consequencias-imediatas-da-pandemia-no-mercado-detrabalho-brasileiro/ […]