O substitutivo do relator Cláudio Cajado e a luta em defesa dos serviços públicos.

Alberto Handfas

Fonte: A Terra é Redonda

Data original da publicação: 25/05/2023

O Novo Arcabouço Fiscal (NAF) foi aprovado na Câmara nesta quarta-feira, 25 de maio, na forma de um substitutivo ao projeto originalmente apresentado pelo Executivo (PLP-93/2023). O projeto fora originalmente apresentado pelo Executivo – conforme determinação “PEC da Transição” (EC-126/2022) para substituir o “Teto de Gastos” de Michel Temer (EC-95/2016). O relator do substitutivo aprovado na Câmara, deputado (bolsonarista e ligado ao Centrão) Cláudio Cajado, tornou o projeto mais fiscalista e draconiano contra gastos sociais do que o original apresentado pelo ministro Fernando Haddad em fins de abril.

O texto aprovado – e enviado ao Senado – manteve o mesmo princípio de vincular o crescimento das despesas primárias (todas, exceto juros da dívida) ao crescimento das receitas. Mas impôs novas regras mais rígidas, abrangentes e permanentes. O projeto da Câmara ainda é, claro, um pouco menos fiscalista do que o “Teto” de Michel Temer. Mas – se não for alterado no Senado por força dos movimentos sociais e sindicais – deve manter uma perigosíssima trava ao desenvolvimento, ao crescimento e à distribuição de renda no país ao atacar os investimentos, os serviços e o funcionalismo públicos. Destarte, ele pode comprometer politicamente o próprio governo Lula, cuja popularidade (necessária para combater o fascismo bolsonarista) depende das despesas com programas sociais e de desenvolvimento.

Pressões e piora a cada versão

O primeiro esboço do Novo Arcabouço Fiscal, anunciado à imprensa no início de abril pelo ministro Fernando Haddad, definiu que para cumprir com as metas de superávit primário (de acordo com a Lei de Responsabilidade Fiscal de FHC – LC101/2000), o governo se submeterá a uma regra com duas barreiras simultâneas.[i] O crescimento das despesas primárias está limitado: (i) a um crescimento anual entre 0,5% e 2,5%; (ii) a 70% do crescimento das receitas em caso de cumprimento da meta de superávit primário e a 50% em caso de descumprimento.

As metas de superávit apresentadas pelo governo para cada ano de seu mandato são de 0,5%, 0%, 0,5% e 1% do PIB – com margem de 0,25 pp acima ou abaixo.

Como o Novo Arcabouço Fiscal substitui a EC-95, as rubricas saúde e educação deixam de estar por ela congeladas e voltam a ser constitucionalmente vinculadas à (respectivamente 15% e 18% da) receita orçamentária. Mas como tais despesas são parte do montante global limitado pela regra acima, umas disputarão espaço com as outras; e, portanto, seu crescimento liberado deve significar menos espaço a todos os outros gastos primários, incluindo os de outras áreas sociais ou os gastos com pessoal mesmo das áreas liberadas.

O PLP-93 também isentou das regras as despesas custeadas com receitas próprias no caso de universidades, instituições de pesquisa e empresas estatais. Além disso, na proposta original de Fernando Haddad, também haviam sido eximidos da regra limitante as despesas com alguns programas sociais urgentes, e com investimentos (manutenção/construção/reforma de edifícios, equipamentos e infraestruturas públicas). Sendo que estes últimos ainda poderiam ter suas dotações (um pouco) turbinadas por eventuais sobras (excedentes) de superávit primário do período anterior.

Contudo, a despeito do conservadorismo (ainda que mais realista e flexível que o Teto) de seu esboço apresentado, o ministério da Fazenda sofreu ataques dos “mercados”, que exigiam mais cortes de gastos. Assim, algumas semanas depois, o ministro Fernando Haddad acabou enviando ao Congresso uma versão (PLP-93) mais ainda um pouco mais fiscalista. Ele (a) incluiu os investimentos (aportes de capitais) em bancos públicos na submissão a tais regras e (b) limitou a um máximo de R$ 25 bilhões o “turbinamento” (sobra do superávit que poderia ser reaproveitada) aos investimentos.

Mas isso não amainou a ira vinda da grande mídia, porta-voz do financismo, e até do FMI – cuja representante manifestou apoio ao Arcabouço, embora exigindo “um esforço mais ambicioso de ajuste” nos gastos ao reunir-se com Fernando Haddad e com congressistas às vésperas da apresentação do substitutivo na Câmara. Era grande também a pressão vinda da maioria reacionária e antissocial do Congresso – lembremos, com uma vasta maioria de parlamentares fisiologistas ligados ao Centrão e uma bancada “bolsonarista raiz” com cerca de 20% das cadeiras. Foi nesse quadro que se aprovou o regime de urgência “urgência” na tramitação do PLP.

Versão centrão-bolsonarista ataca gastos sociais e investimentos

E foi, justamente aí, que a Câmara – ao aprovar o substitutivo Cajado – tornou muito mais draconiana a – já restritiva – proposta apresentada pelo Executivo ao Congresso: (1) O texto aprovado na Câmara incluiu o FUNDEB (ainda que gastos já contratados aos próximos anos foram inclusos no limite, que se alargou um pouco), o FCDF e o repasse do piso da enfermagem no cálculo da regra de limites do Arcabouço. Gastos com tais programas estavam livres de limitação não apenas no Arcabouço Haddad, mas até mesmo no próprio Teto Temer/EC-95.

(2) Outros gastos sociais urgentes que estavam livres de regras limitantes na proposta original do Executivo foram a elas agora submetidos também pelo relator: ele forçou a inclusão nas limitações, por exemplo, do próprio Bolsa Família. Só não submeteu àquelas regras as despesas (previdenciárias) com o aumento real do salário-mínimo (além da saúde e educação). Vale lembrar que não há lei complementar ainda que garanta o reajuste do Mínimo, portanto, nem mesmo seu reajuste está por ora garantido.

(3) Além de manter submetidos às regras limitadoras os (já inclusos no PLP original do Executivo) gastos com capitalização de bancos públicos, o relator submeteu também a tais limites a capitalização de estatais não-financeiras (Petrobras etc). Assim, de acordo com seu Substitutivo, tais estatais terão de competir (com programas sociais) pelo exíguo espaço no Orçamento da União – espaço limitado, não mais pelo Teto Temer, mas pela regra (acima descrita) do Arcabouço.

(4) Ademais, o Substitutivo aprovado restringiu a utilização do excedente do superávit (turbinagem) em investimentos a apenas 70% de tal excedente. Isso, além de manter a restrição já existente na proposta Haddad de limitar tal utilização em R$ 25 bilhões, só que agora, ao invés de tal montante monetário, o limite é de 0,25% do PIB – alteração sutil que, embora em valores de hoje dê no mesmo, é pró-cíclica pois enfraquece políticas de recuperação quando, em recessão, esse limite relativo ao PIB tende a diminuir em termos monetários. Estipulou-se também o piso dos investimentos em 0,6% do PIB em cada orçamento. O que, no caso da LOA 2023, isso já é R$15 bi menor do que o ali previsto – reduzindo a base do montante inicial de despesas sobre a qual estas serão reajustadas nos anos seguintes.

(5) as regras do arcabouço acima descritas – (i) e (ii) – passam a ter caráter permanente – não valendo apenas até 2027, como na proposta original. No entanto, o texto da Câmara modificou a regra (ii) ao dela eliminar o piso de crescimento da despesa (50% do crescimento da receita) em caso de descumprimento da meta de Superávit.

Ataque ao funcionalismo de volta

Ao invés de tal piso, o relator reintroduziu as guilhotinas de gastos do Teto Temer (EC-95) a serem acionadas quando a meta de superávit não for atingida ou quando as despesas constitucionalmente obrigatórias ultrapassarem 95% das despesas totais.

Assim, pelo texto do Novo Arcabouço Fiscal aprovado na Câmara – assim como no Teto -, se acionadas as guilhotinas, ficam proibidos quaisquer elevações reais de despesas obrigatórias, de salários de servidores, contratações e realizações de concursos ou reestruturações de carreiras (que impliquem aumento de despesa com pessoal), além de ampliação de subsídios ou incentivos tributários. É verdade que esse texto do Novo Arcabouço Fiscal permite que, em caso de acionamento de tais travas, o Presidente da República envie “mensagem” e projeto de lei ao Congresso Nacional para ameniza-las. Mas o constrangimento é o que prevalece em qualquer caso.

(7) O Novo Arcabouço Fiscal da Câmara apertou um pouco mais o buraco da guilhotina ao retirar do total da arrecadação a ser considerado na apuração dos limites de ampliação da despesa as verbas da recuperação fiscal dos estados e os saldos não requisitados do PIS/PASEP. As receitas de dividendos, concessões do Estado, bem como de exploração de recursos naturais já estavam fora do montante global de receita no PLP-93, original do Executivo. Embora fontes de receita primária, elas serão utilizadas à amortização da dívida pública.

Ainda mais com tais retiradas, a probabilidade das despesas obrigatórias atingirem os 95% dos totais não é pequena. Elas devem atingir 90% e 91% respectivamente em 2023 e em 2024 de acordo com previsão da PLOA.

(8) Por fim, no descumprimento do resultado primário e das metas de arrecadação da LDO, o texto mantém a obrigatoriedade de contingenciamento dos gastos discricionários na execução orçamentária em até 25% de tais gastos previstos na LDO.

Fica claro aqui que a sanha contra os serviços públicos, os gastos sociais e sobretudo contra o funcionalismo público norteou a ação do relator bolsonarista (e do Centrão que o apoia) na elaboração de tal substitutivo. Mesmo em sua versão inicial o NAF já coibiria a capacidade do governo realizar políticas públicas, tanto sociais, quanto as voltadas ao desenvolvimento sócio-econômico. Ademais, vincular despesas a receitas num momento em que estas estão deprimidas (dada a recessão-estagnação pela qual passou o país entre 2015 e 2022) é por demais irresponsável. E, como visto, a versão aprovada pela Câmara é bem mais drástica neste sentido.

A falácia da “âncora fiscal”

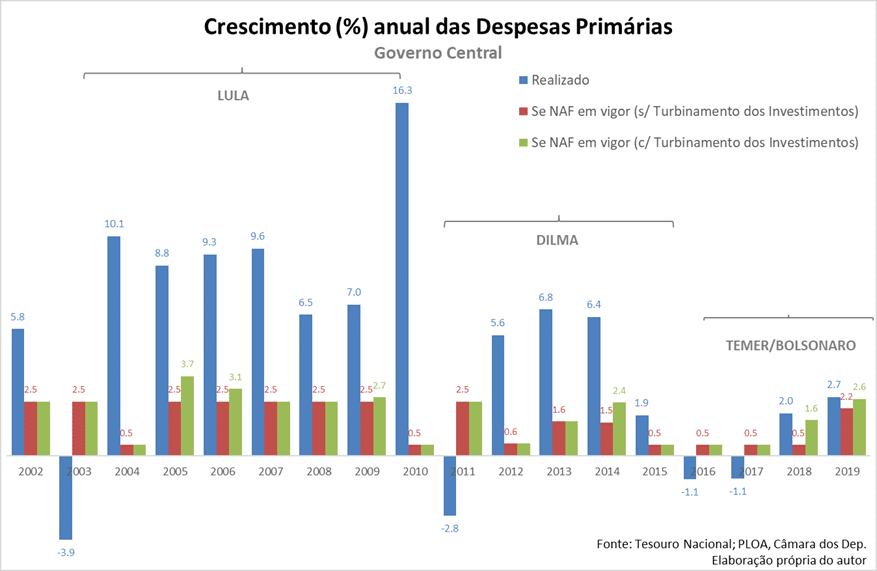

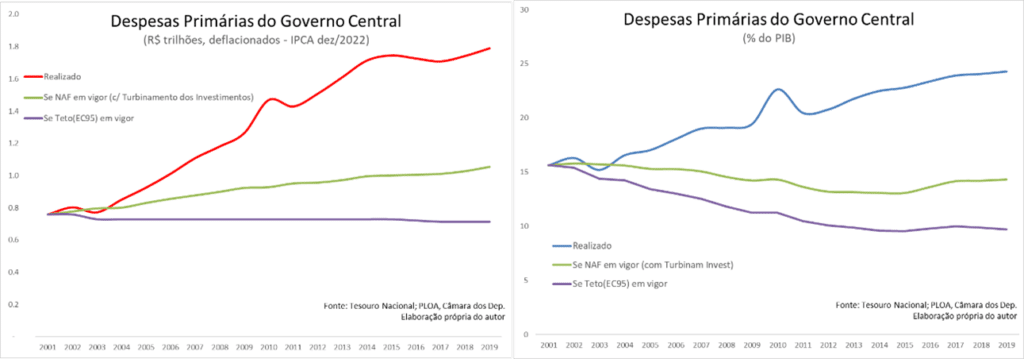

O crescimento robusto dos gastos sociais e dos investimentos públicos são imprescindíveis à melhora na distribuição de renda bem como ao esforço de desenvolvimento e de reindustrialização do país. Ao impedir tal crescimento, o Teto de Gastos impôs uma trava ao futuro do país. Os ultralimitados dispositivos contracíclicos do Novo Arcabouço Fiscal não são capazes de reverter tal trajetória desastrosa. Para se ter uma ideia do que isso significará, pode-se olhar ao passado e fazer um exercício contrafactual comparativo. As figuras 1, 2 e 3 mostram o que ocorreria com as despesas sociais e de investimento realizadas nos governos Lula I, II e Dilma I caso o NAF tivesse sido implementado desde 2002? A figuras 1, 2 e 3 mostram isso.

Os vários programas sociais desenvolvidos durante os governos Lula I e II e Dilma I só foram possíveis com a expansão dos gastos primários. Se o Novo Arcabouço Fiscal tivesse sido implementado desde 2002, tal crescimento teria sido reduzido a menos de um terço, inviabilizando praticamente todas as iniciativas mais relevantes. É verdade que em anos de recessão (2003, 2009, 2011 e 2015-19), o Novo Arcabouço Fiscal garantiria um crescimento mínimo. Mas os mecanismos contracíclicos, que já eram palidamente tímidos na proposta original e que ficaram ainda mais pasteurizados na versão aprovada na Câmara, são incapazes de compensar o estrago feito nos anos mais prósperos e muito menos de reverter as quedas na demanda agregada nos anos de crise.

As figuras 2 e 3 mostram a considerável diferença no montante de gastos primários acumulados no decorrer dos anos caso o NAF estivesse em vigor. No caso do Teto (EC-95) e mesmo no do NAF, haveria uma queda de tais despesas como proporção do PIB. Ou seja, as políticas sociais teriam encolhido fortemente perante o tamanho da economia.

Mas lembremos que a própria atividade econômica seria refreada com tais travas. Isso dado o papel indutor da renda e da acumulação provida por esses gastos sociais e investimentos públicos. Portanto, há de se perguntar: é necessário mesmo uma “âncora fiscal”, qualquer que seja?

O falso argumento do “ajuste estabilizador de endividamento”

O discurso apresentado pela grande mídia, banqueiros e políticos conservadores a favor de travas de gastos públicos é baseado em dois argumentos. Primeiro que a dívida pública brasileira seria muito alta e explosiva. Segundo que cortes de gastos sociais reduziriam o endividamento e estabilizariam (neutralizariam a explosividade de) sua dinâmica. Ambos os argumentos são fantasiosos e falaciosos.

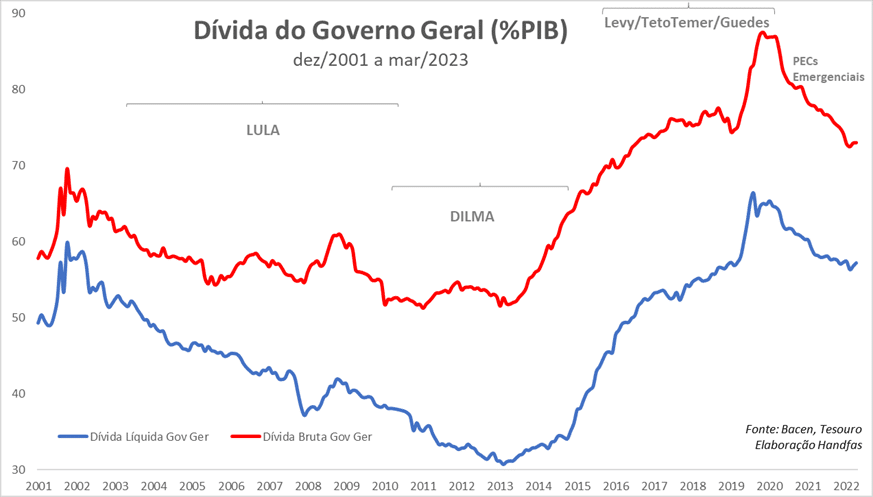

A figura 4 mostra duas medidas do endividamento público brasileiro: a relação Dívida/PIB bruta e líquida – a diferença entre elas são os ativos que o governo detém, como por exemplo as Reservas Internacionais do Banco Central – do governo geral (governo central, estados e municípios). Em primeiro lugar, não é verdade que tal dívida seja tão elevada, sobretudo quando comparada com outros países. Em segundo lugar, nota-se que ela não é explosiva. Embora tenha subido no período 2015-19, ela voltou a cair, dando sinais de estabilização.

Essa dívida é quase toda em reais (já que o Brasil é credor internacional – ou seja, tem dívida externa líquida negativa), moeda que o país pode emitir soberanamente. Claro que isso não significa que se pode emitir moeda “à volonté”, pois há restrições econômicas a isso. Mas há sim muito mais margem de manobra – proporcional à (re)introdução de regulação sobre os mercados financeiros e controles de capitais – em relação a um país com endividamento líquido externo.

Em último lugar, e mais importante, é falso dizer gastos que primários elevam o endividamento como procurei mostrar no artigo publicado neste site “Orçamento da transição e gastos sociais”. O que de fato o eleva são os gastos com juros da dívida e o baixo (ou negativo) crescimento do PIB e a baixa arrecadação de impostos – sobretudo em um país com forte regressividade tributária. Gastos primários, sobretudo os sociais e os investimentos em infraestrutura, têm altos efeitos multiplicadores. Ou seja, do médio ao longo prazo (a depender da despesa e do período – mais ou menos recessivo), eles induzem a elevação do crescimento do PIB e, portanto, da arrecadação tributária.

Isso, no decorrer dos trimestres seguintes, neutraliza por completo ou parcialmente o déficit primário inicialmente ocorrido. Quanto maior o multiplicador do tipo de gasto e menor da taxa de juro média da dívida mobiliária, mais completamente tal neutralização será – a ponto de certos gastos serem não apenas autofinanciáveis, mas até mesmo redutores da relação dívida/PIB.

A figura 4, de certa forma, confirma isso. O bom crescimento do PIB, impulsionado pelo boom de commodities, mas ajudado também pelos gastos sociais durante os governos Lula I, II e (menos) Dilma I, levaram justamente à queda do endividamento entre 2002 a 2014. Os sucessivos ajustes fiscais e monetários entre 2015 a 2019 – Plano Levy, Teto de Gastos, cortes de Guedes – esses sim ajudaram a elevar a relação dívida/PIB. A partir de 2020, os programas emergenciais votados no Congresso (inicialmente contra a vontade de Bolsonaro/Guedes, mas por eles intencionalmente mantidos já às vésperas da eleição de 2022), criaram forte efeitos multiplicadores que permitiram nos trimestres seguintes recuperar ao menos parcialmente o PIB e a arrecadação, levando à queda da relação dívida/PIB.

O presidente Lula, por mais de uma vez nos últimos meses, teve de responder às críticas da mídia afirmando que durante os governos petistas não havia Teto de Gastos (nem “arcabouços”) e o endividamento caiu. Com toda razão: Técnica e economicamente falando, não há nada que justifique qualquer tipo de “âncora” ou “arcabouço” fiscal redutor de gastos sociais. Inexiste explicação razoável – seja teórica ou empírica – que corrobore tal Novo Arcabouço Fiscal. Nada, ao menos, que seja favorável ao povo brasileiro e ao país como nação no curto ou longo prazo.

Os grandes especuladores exigem isso por quererem obter o máximo de garantias e recursos ao pagamento de juros no mais curto prazo possível. A enorme pressão e chantagem política que eles e seus instrumentos midiáticos e congressuais/institucionais exercem (ainda mais no ambiente de instabilidade golpista) é o que explica o fato do governo Lula ter aceitado comprar a pílula do Novo Arcabouço Fiscal em troca de alguma estabilidade – provavelmente ilusória. O problema é que essa pílula tende a corroer o apoio popular, criando riscos políticos muito maiores.

Nota

[i] O objetivo de realizar forçadamente superávits primários – receitas acima das despesas, excetuando as com juros da dívida – é justamente garantir o pagamento de tais juros às custas de políticas sociais e de desenvolvimento da nação. Lembrando que gastos com juros não sofrem qualquer restrição, crescendo sempre que o Banco Central e “os mercados” assim achem necessário.Alberto Handfas é professor do Departamento de Economia da Unifesp.