Estão reunidas as condições para uma nova crise financeira de grandes dimensões. Os dirigentes sabem-no, a imprensa especializada também. Um dos factores é a enorme acumulação de dívidas pelas grandes empresas privadas e o uso que é dado a essas dívidas.

Eric Toussaint

Fonte: CADTM

Tradução: Rui Viana Pereira (com ajustes para o português do Brasil por DMT)

Data original da publicação: 13/04/2019

Estão reunidas as condições para a eclosão de uma nova crise financeira internacional de grandes dimensões. Os dirigentes dos bancos centrais sabem disso, tal como os dirigentes de instituições como o FMI, a OCDE e o Banco Internacional de Compensações. Numerosos artigos da imprensa especializada versam o assunto. Um dos fatores que levam a economia para uma nova crise internacional de grande amplitude é a enorme acumulação de dívidas pelas grandes empresas privadas e o uso que é dado a essas dívidas.

No entanto os governos das principais economias mundiais tinham prometido restabelecer uma disciplina financeira que respeitasse o interesse geral e evitasse novas crises e respectivos efeitos dolorosos para a população. A fim de defender este sistema capitalista que assola a maioria da opinião pública, multiplicaram os anúncios de medidas de peso com vista à reforma do sistema, tentando dar-lhe um “rosto humano”, mas, é claro, na prática nada mudou. Na realidade, a política levada a cabo pelos governos e pelos dirigentes dos bancos centrais poupou e favoreceu os interesses do grande capital, nomeadamente as grandes sociedades financeiras. Os capitalistas não foram refreados por qualquer medida restritiva que os impedisse de correr riscos, que reduzisse a especulação, que os forçasse a investir na produção.

As crises fazem parte do metabolismo do sistema capitalista mas não são todas iguais. Este artigo não trata das causas gerais das crises capitalistas. Tenta diagnosticar os factores que conduzem com toda a certeza a uma nova crise muito ampla.

Quando ela estalar, os governos, os dirigentes dos bancos centrais e a imprensa dominante fingir-se-ão surpreendidos, como de costume. Para os opositores ao sistema é fundamental apontar a dedo as responsabilidades e mostrar como funciona o capitalismo, de modo a conseguirem por fim impor outra lógica e romper radicalmente com este sistema.

Desde 2010, tirando proveito da política de baixos juros adotada pelos bancos centrais dos países mais industrializados (Reserva Federal dos EUA, Banco Central Europeu, Banco de Inglaterra, Banco do Japão, Banco da Suíça, etc.), as grandes empresas privadas aumentaram massivamente o seu endividamento. Nos EUA, por exemplo, a dívida das empresas privadas não financeiras aumentou 7800 mil milhões de dólares entre 2010 e meados de 2017.

Que fizeram elas com o dinheiro emprestado? Investiram-no na investigação e desenvolvimento, no setor produtivo, na transição ecológica, na criação de empregos decentes, na luta contra as mudanças climáticas? Nem pouco mais ou menos.

O dinheiro emprestado serviu em especial às seguintes atividades:

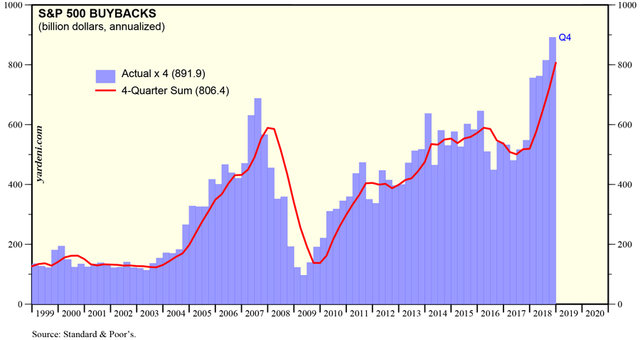

I. As empresas endividam-se para recomprarem as suas ações na Bolsa. Isto traz vantagens para os capitalistas: 1) faz subir o preço das ações; 2) permite “remunerar” os acionistas sem que por isso tenham de pagar impostos sobre os lucros. Além disso as mais-valias sobre as ações não pagam imposto em numerosos países ou beneficiam de taxas muito baixas (em comparação com os impostos sobre o rendimento ou com o IVA). Já em 2014 as recompras nos EUA tinham atingido um montante mensal de 40 a 50 mil milhões de dólares [1]. O fenômeno prosseguiu daí para cá. Sublinhemos que tínhamos assistido, antes da crise precedente, a um aumento muito acentuado das recompras de ações a partir de 2003, o qual atingiu o auge em Setembro de 2007, em plena crise dita “dos subprimes”. Entre 2010 e 2016, as empresas norte-americanas recompraram as suas próprias ações na Bolsa por um valor aproximado de 3 bilhões de dólares [2]. Conforme expressava o título do jornal financeiro Les Echos, “As recompras de ações recorde são o motor de Wall Street” [3]. Uma grande parte da boa saúde das bolsas, e não só da dos EUA, deve-se às recompras massivas de ações. Por conseguinte é completamente artificial.

No mundo imaginário do sistema capitalista ensinado nos manuais de economia, as empresas emitem cções na Bolsa para recolher capital, a fim de investirem na produção. No mundo real, as empresas capitalistas vão buscar empréstimos de capital aos mercados financeiros ou aos bancos centrais, para recomprarem as suas ações na Bolsa, de modo a aumentarem a riqueza dos seus acionistas e darem a impressão de estarem de excelente saúde.

Aos dirigentes das empresas — que em parte são remunerados em stock options, ou seja em ações que podem revender — interessa sobretudo levar a empresa a recomprar as suas ações… Assim se beneficiam a si próprios.

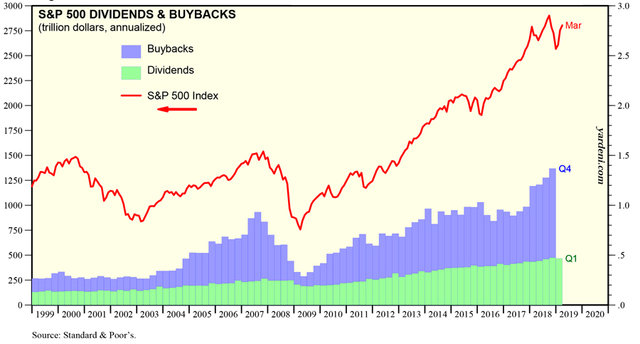

Também é preciso destacar que os gestores de empresa foram muito generosos em matéria de distribuição de dividendos. Entre 2010 e 2016, os dividendos pagos aos acionistas nos EUA ascenderam a 2 bilhões de dólares. No total, se somarmos as recompras de bens e dividendos distribuídos, os acionistas das firmas norte-americanas embolsaram 5 bilhões de dólares entre 2010 e 2016.

No balanço de contas das empresas, do lado do passivo a parte referente às dívidas das empresas cresce, ao mesmo tempo que diminui a parte correspondente às ações das empresas. Se as taxas de juro sobre as dívidas aumentarem, corre-se o risco de o pagamento de juros levar as empresas à falência. Se, ainda por cima, o valor das ações – que foi artificialmente aumentado pelo efeito combinado das recompras e da bolha financeira – baixar fortemente, a falência fica também ao virar da esquina.

Note-se que a recompra massiva das suas próprias ações, intensamente praticada por grandes empresas norte-americanas como a Hewlett Packard (HP), IBM, Motorola, Xerox, Symantec, JC Penney, não conseguiu melhorar a sua saúde.

II. As empresas endividam-se para comprarem créditos. Compram produtos estruturados, compostos por créditos concedidos a outras empresas ou aos particulares. Compram sobretudo obrigações emitidas por outras empresas privadas, assim como títulos de dívida pública. Só à sua conta, a firma Apple detinha em 2017 créditos sobre outras empresas no montante de 156 mil milhões de dólares, o que representa 60 % do total dos seus ativos [4]. A Ford, a General Motors e a General Electric também compram dívidas de outras empresas. 80% dos ativos do Ebay e 75% dos ativos da Oracle são constituídos por créditos sobre outras empresas.

As trinta principais empresas não financeiras dos EUA ativas no mercado de dívidas detêm no seu conjunto 423 mil milhões de dólares de dívidas das empresas privadas (Corporate debt and comercial paper securities), 369 mil milhões de dólares de dívidas públicas e 40 mil milhões de dólares de produtos estruturados (Asset Backed Securities e Mortgage Backed Securities).

Uma vez que as empresas procuram maximizar os rendimentos que obtêm dos créditos sobre outras empresas, são levadas a comprar dívidas emitidas pelas empresas menos sólidas dispostas a remunerar os credores melhor que as outras. O mercado de dívidas de risco é assim amplificado.

Se um dia as empresas devedoras tiverem dificuldades em pagar, as empresas credoras ver-se-ão elas próprias em dificuldades. Em 2016 a Apple comunicou às autoridades que um aumento de 1% nas taxas de juro poderia acarretar uma perda de 4,9 mil milhões de dólares [5]. Tanto mais quanto, para financiar a compra de dívidas, a Apple, tal como as outras empresas, pediu empréstimos. Por exemplo, em 2017 a Apple contraiu empréstimos no valor de 28 mil milhões de dólares. A sua dívida financeira total eleva-se a 75 mil milhões de dólares. Por efeito de dominó poderia ocorrer uma crise de amplitude tão vasta como a de 2007-2008 nos EUA.

Também é importante saber que quando as taxas de juro sobem, o valor dos títulos de dívida das empresas baixa. Quanto mais esses créditos (ou seja, os títulos de dívida emitidos sob a forma de obrigações pelas empresas privadas) representarem uma parte importante dos ativos das empresas, mais a queda de valor poderá ter um impacte negativo sobre a saúde dos credores. Estes arriscam-se então a ter falta de fundos próprios para compensar a desvalorização ou as quebras dos créditos que possuem.

A situação descrita corresponde a uma nova progressão da financeirização do capital: as grandes empresas não financeiras desenvolvem cada vez mais os seus investimentos financeiros. Apple, Oracle, General Electric, Pfizer, Ford, General Motors reforçaram os seus departamentos de “Finanças” e assumem cada vez mais riscos para aumentarem os lucros. Anteriormente emprestavam 60 % da sua liquidez a intermediários, nomeadamente os money market funds, para maximizarem os seus rendimentos; agora não lhes confiam mais de 50% e assumem elas próprias, diretamente, o risco, a fim de maximizar os lucros.

Acresce que uma grande parte dos créditos detidos sobre outras empresas passam por paraísos fiscais, o que aumenta a opacidade das operações realizadas e pode aumentar o risco. As Bermudas e a Irlanda contam-se entre os principais paraísos fiscais utilizados pelas grandes empresas dos EUA que apostam a fundo sobre a otimização fiscal.

O que acaba de ser descrito diz respeito ao conjunto do mundo capitalista, ainda que os dados apresentados digam respeito à economia dos EUA.

A montanha de dívidas privadas das empresas estará no âmago da próxima crise financeira. Mas com crise ou sem ela, os comportamentos descritos justificam sem sombra de dúvida a ação de todos quantos lutam para acabar com o capitalismo e o sistema da dívida.

Notas:

1 Financial Times, «Return of the buyback extends US rally», 5-12-2014.

2 Financial Times, «Buyback outlook darkens for US socks», 22-06-2017.

3 Les Echos, 18-01-2017. Verhttps://www.lesechos.fr/18/01/2017/LesEchos/22364-131-ECH_les-rachats-d-…(link is external)

4 Financial Times, «Debt collectors», 16-17 Setembro 2017.

5 Financial Times, «Patcy disclosure gives investors little to chew on», 28-09-2017.

Eric Toussaint é um historiador e cientista político belga. É presidente do Comitê para a Anulação da Dívida do Terceiro Mundo (CADTM).