A despesa anual em juros passa de R$ 600 bilhões. Chega a ser engraçado pautar ajuste fiscal sem considerar a despesa com juros.

Róber Iturriet Avila

Fonte: Sul 21

Data original da publicação: 12/04/2023

Todos sabem que a taxa de juros no Brasil é alta, o que pesa sobre consumidores, empreendedores, devedores no geral e também governos. Embora tal característica exista desde a implantação do Plano Real, em 1994, o debate cresceu a partir da discussão sobre a autonomia do Banco Central.

Importa ter referência do custo que há para o Estado, em todos os níveis, dos juros pagos. Antes dessa métrica, convém obter alguns parâmetros de comparação, levando em conta União, estados e municípios (Estado). Considere-se que os governos arrecadam apenas uma parte do Produto Interno Bruto (PIB).

A despesa com saúde pública no Brasil é atualmente 3,76% do PIB por ano. Educação custa 6,2% do PIB, para atender 42 milhões de estudantes. Os 36 milhões de beneficiários do INSS custam 8,18% do PIB. O pagamento de todos os salários de servidores ativos, inativos, pensionistas, civis e militares da União custa 3,84% do PIB. Toda a arrecadação de Imposto de Renda de pessoas físicas e jurídicas em um ano totaliza 6,7% do PIB.

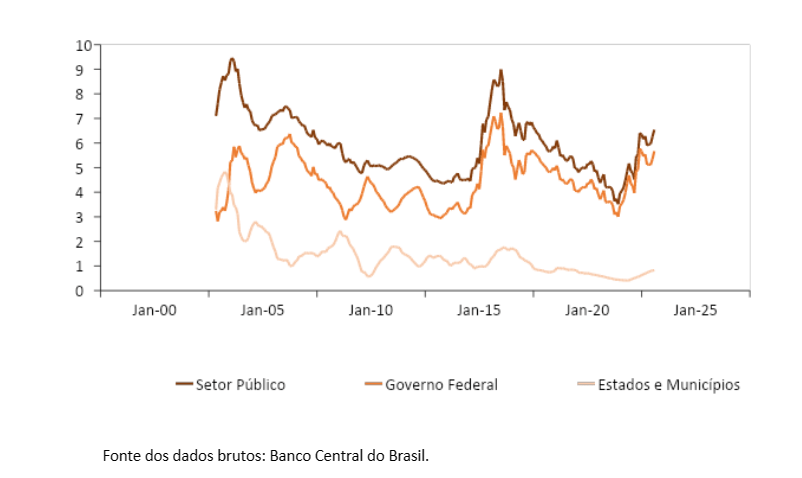

A despesa com juros nominais paga pelo Setor Público totalizou, a preços atuais, R$ 620,98 bilhões (6,54% do PIB) no acumulado entre fevereiro de 2022 e janeiro de 2023 (doze meses). Esse valor representa uma elevação de 37,9% na despesa real com juros em comparação a janeiro de 2022, atualizado pelo IPCA. Dessa monta, R$ 4,7 bilhões foram pagos pelas estatais, R$ 81,0 bilhões por estados e municípios, o governo central respondeu por R$ 496,16 bilhões e o Banco Central pagou R$ 39,0 bilhões. Houve uma elevação expressiva da despesa com juros. Essas alterações estão visíveis no Gráfico abaixo da série histórica do pagamento de juros.

Gráfico – Juros Nominais acumulados em 12 meses pagos pelo Setor Público – nov.02–fev.23 – % PIB

Mais uma vez: a despesa anual em juros passa de R$ 600 bilhões. Servidores públicos ativos, inativos, pensionistas, civis e militares, de todos os poderes da União custam menos de R$ 350 bilhões anuais. Chega a ser engraçado pautar ajuste fiscal sem considerar a despesa com juros.

Este patamar altíssimo não é de hoje, é de décadas. Poderia ser argumentado que uma dívida pública bruta acima de 70% justificaria o juro. A média mundial, entretanto, é de 97% e o Brasil é o país com maior patamar de juros reais, disparado. Ao passo que, em média, os países ricos têm dívida na faixa de 115% do PIB. Os países emergentes têm uma dívida média de 67% do PIB.

Também não é o déficit primário que explica esse nível de juros, dado que o resultado primário brasileiro é mais ou menos alinhado com a média mundial, o que piora muito as contas é justamente o altíssimo patamar de juros.

O nível de inflação, que é historicamente alto, está sob controle há quase 30 anos. Tampouco temos um ambiente político e institucional tão ruim que justifique esse patamar de juros, a despeito de ter piorado após 2015, sobretudo com a destituição ilegítima de Dilma Rousseff, as ameaças de golpes e a avacalhação que se tornou o sistema judicial com casuísmos de prisões e acobertamentos de criminosos por parte do Ministério Público.

Explicar o nível de taxa de juros no Brasil não é fácil. O que é fácil é viver de juros no Brasil. Esses mais de R$ 600 bilhões em juros que o Estado gasta vai para alguns bolsos, não todos, mas de gente que ganha dinheiro muito fácil, sem precisar trabalhar, sem correr riscos e sem necessariamente morar no Brasil. Não apenas para bancos e instituições financeiras, mas para a classe média alta, que possui aplicações financeiras muito rentáveis, a custa do erário. Classe média essa que não aceita que haja uma política de transferência de renda para miseráveis, num país secularmente desigual, já que esses menos de R$ 100 bilhões do Bolsa Família anuais vão para pessoas que supostamente não trabalham, embora a maioria seja de domésticas, porteiros, ambulantes, camelôs e etc.

A classe média brasileira forma sua ideologia a partir da Bolsa de Valores: se a Bolsa sobe, é “bom para a economia” , se a bolsa cai “é ruim para a economia”. Aumentar o valor do Bolsa Família, faz baixar a Bolsa de Valores. Autonomia do Banco Central faz subir a Bolsa de Valores. Não parece difícil compreender esses mecanismos de transmissão de opiniões (o tema sobre autonomia do Banco Central é complexo, para aprofundar recomendo esse podcast).

É muito rentável viver de juros. Para isso basta ter um pouco de dinheiro, e nem é tanto assim. Uma poupança de alguns anos de trabalho, a depender da atividade profissional, já garante o sustento de um indivíduo. Ou então uma herança de uma das famílias que nunca trabalhou. Não precisa empreender, contratar, comprar insumos e nem acordar cedo e pegar um ônibus lotado. Basta viver de juros, no Brasil é muito fácil. Aliás, como é alto o patamar de juros no Brasil, não é? E como é grande o consenso sobre a importância de ter técnicos hiper isentos para definir esse nível alto de juros! Mas ainda carecemos de razões que explique esse nível de juros, ou não?

Róber Iturriet Avila é professor do Programa de Pós-Graduação Profissional em Economia na Universidade Federal do Rio Grande do Sul