Nosso propósito neste artigo é expor os aspectos gerais do mercado de trabalho sob a pandemia a fim de examinar-lhe as linhas gerais do ajuste e seus efeitos sobre os trabalhadores

Por Virginia Rolla Donoso e Carlos Henrique Horn

Este artigo inicia pelo registro de um acontecimento notório: a crise sanitária provocada pelo coronavírus atingiu de modo severo o mercado de trabalho no Brasil. No debate público e mesmo na literatura especializada sobre a pandemia, contudo, não é incomum que a atenção recaia erroneamente sobre o nível e a taxa de desemprego. Ocorre que, diferentemente do que aconteceu em outras crises econômicas, estes indicadores não esclarecem a gravidade dos eventos presentes. Tendo isto em mente, nosso propósito é expor os aspectos gerais do mercado de trabalho sob a pandemia a fim de examinar-lhe as linhas gerais do ajuste e seus efeitos sobre os trabalhadores.

O desabamento da ocupação

No início de tudo, houve um choque de oferta. Diante do enorme poder de difusão do vírus e da ausência de um tratamento simples ou vacina, uma das escolhas racionais para controlar sua propagação foi o distanciamento social. Mesmo no Brasil, um dos poucos países em que o chefe de governo se orgulha em pertencer ao clube dos negacionistas – como esquecer da “gripezinha”? –, o afastamento físico foi adotado como medida primordial de combate à pandemia. Escolas, lojas, bancos e inúmeros outros locais onde se exerce a atividade econômica suspenderam o trabalho presencial. Milhões de trabalhadores perderam sua ocupação; outros milhões passaram a executar atividades remotas ou ficaram simplesmente de sobreaviso. Este foi o primeiro e mais importante ajuste na economia.

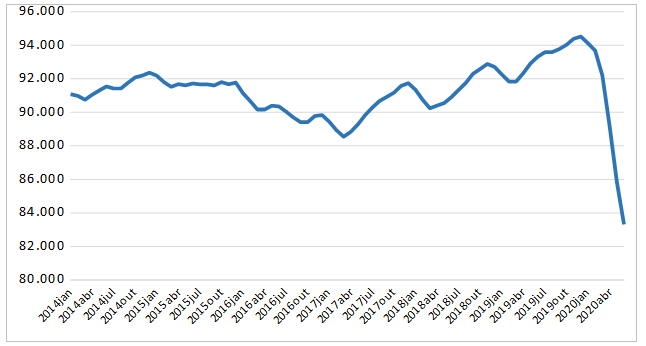

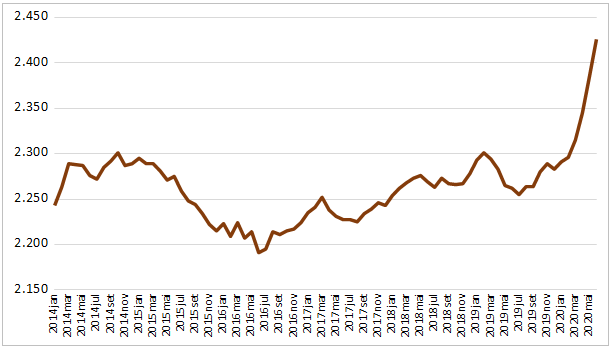

As restrições impostas à atividade econômica provocaram uma enorme redução no nível de ocupação da força de trabalho. No trimestre de abril a junho, o número de pessoas ocupadas diminuiu 9,6% em relação ao trimestre encerrado em março, segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua) do IBGE. Nada menos do que 8.876 mil pessoas ficaram sem trabalho remunerado. Insistamos: este foi o principal impacto da pandemia sobre o mercado de trabalho, correspondendo à maior perda absoluta e relativa de postos de trabalho registrada na série da pesquisa. Ao compararmos o nível de ocupação deste trimestre com o que se observou no mesmo trimestre do ano passado, a retração foi ainda maior, com uma perda de 10,7% dos postos de trabalho, e atingiu quase dez milhões de pessoas. Qualquer figura que descreva a evolução recente do número de ocupados, como o Gráfico 1, mostra que o mercado de trabalho brasileiro desabou – como, de resto, aconteceu nos demais países sob o impacto da pandemia.

Gráfico 1 – Número de ocupados, Brasil, jan. 2014-jun. 2020 (mil pessoas)

Há pelo menos duas questões suscitadas pelo desabamento da ocupação que merecem particular atenção. A primeira trata de olhar para o passado, enquanto a segunda se refere ao presente e ao futuro breve. Quando o coronavírus atravessou o Atlântico, o mercado de trabalho brasileiro ainda padecia dos efeitos da recessão de 2015-16. Naquela conjuntura, houve uma contração no número de ocupados de aproximadamente quatro milhões de pessoas, ou seja, menos de metade da perda havida no segundo trimestre de 2020 sob a pandemia. A partir de 2017, como temos abordado em artigos publicados nesta coluna do site Democracia e Mundo do Trabalho em Debate, presenciou-se uma lenta recuperação do nível geral de emprego. Ao final de 2018, esse nível voltara ao patamar observado nos últimos meses de 2014, e em janeiro de 2020 crescera para pouco mais de 94 milhões de pessoas. O choque da pandemia, portanto, encontrou um mercado de trabalho que estava bem longe de ser exuberante.

Diante do abalo geral na atividade econômica em 2020, não apenas houve perda de renda para milhões de pessoas, como aquelas que mantiveram os rendimentos e as empresas em geral se tornaram muito mais cautelosas em suas decisões de gasto. Neste momento, fez-se evidente um choque de demanda, ampliando os efeitos iniciais da pandemia e carregando a atividade para uma recessão sem precedentes. O IBGE estimou a queda do PIB em 9,7% no segundo trimestre do ano. A propósito, o choque de demanda e seu impacto sobre a produção poderiam ter sido ainda mais graves se o auxílio emergencial tivesse se limitado ao valor de R$ 200,00 inicialmente proposto pelo governo. Isto acabou por não se confirmar em virtude da ação congressual, com destaque para os partidos da oposição, que levou o valor do auxílio aos conhecidos R$ 600,00 mensais. Em levantamento específico que o IBGE vem realizando para monitorar os efeitos da Covid-19 no mercado de trabalho (Pnad Covid-19), é possível aferir a amplitude do auxílio emergencial. Em julho, estima-se que 44,1% dos domicílios brasileiros tenham sido beneficiados por esta transferência de renda. Quanto às demais medidas de política pública adotadas para contra restar os efeitos econômicos da pandemia, ainda carecem de adequada avaliação sobre sua (in)efetividade.

Aonde foram as pessoas que perderam ocupação?

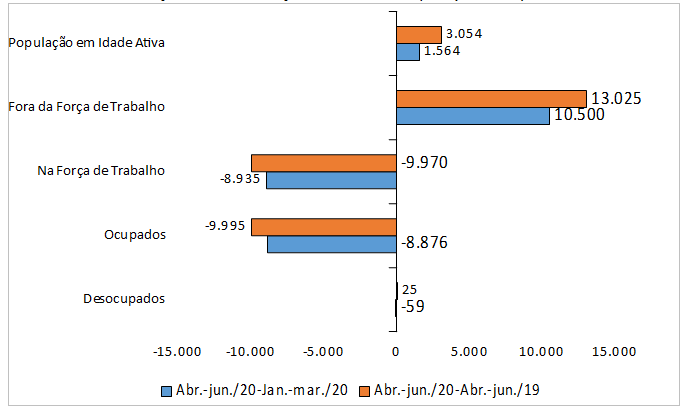

Qual o destino imediato das 8,9 milhões de pessoas que perderam sua ocupação e renda? Em reversões cíclicas, quando se debilita a atividade econômica, é costumeiro que a maior parte dos trabalhadores que perdem sua ocupação permaneçam no mercado de trabalho em busca de uma nova ocupação. Tornam-se, assim, desempregados. O termo “desempregado”, na teoria e na estatística econômica, aplica-se apenas aos indivíduos que, tendo perdido seu trabalho, mantêm-se ativos na procura de novo trabalho que lhes assegure renda. Na pandemia, não foi isto que ocorreu. O número de desempregados, para estranhamento de alguns, diminuiu em 59 mil pessoas entre o primeiro e o segundo trimestre de 2020.

O que aconteceu durante a pandemia foi uma massiva retirada de pessoas do mercado diante do simples fato de que não havia trabalho a procurar. Outros motivos, como os riscos de contrair o vírus, a falta de recursos para se locomover etc., também ajudam a explicar este movimento. Considerando tanto a saída de pessoas da força de trabalho, como a expansão da população em idade ativa no período, houve um incremento de 10,5 milhões de indivíduos no contingente populacional fora da força de trabalho no segundo trimestre. Os principais fluxos do mercado de trabalho, conforme mostra o Gráfico 2, revelam o processo geral de ajustamento com a queda abismal da ocupação e do tamanho da força de trabalho brasileira.

Gráfico 2 – Variação absoluta em contingentes do mercado de trabalho, Brasil, jan.-mar./abr.-jun. 2019/2020 (mil pessoas)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

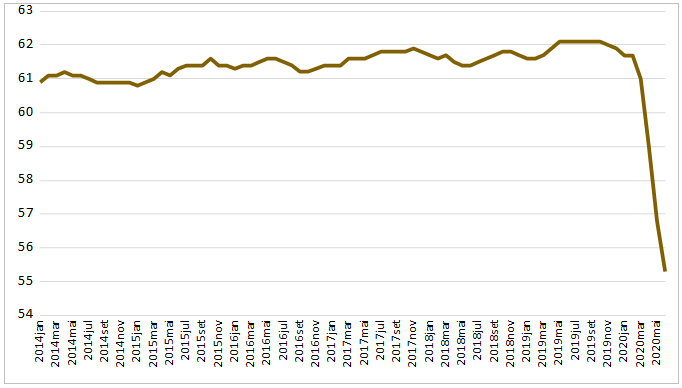

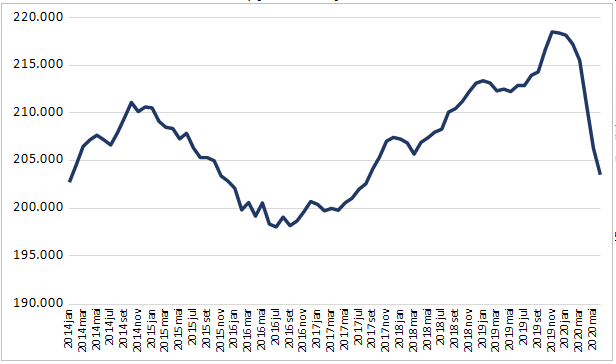

Outra maneira de se assinalar o inédito processo de contração da força de trabalho em tão curto intervalo de tempo está na trajetória da taxa de participação. Este indicador relaciona o número de pessoas no mercado de trabalho com a população em idade ativa, que no caso das estatísticas da Pnad Contínua inicia aos 14 anos. Portanto, ele informa a parcela da população com 14 anos e mais de idade que participa do mercado de trabalho na condição de ocupado ou de desocupado. O Gráfico 3 desenha o precipício da taxa de participação no segundo trimestre de 2020, cuja redução absoluta de 5,7 pontos de percentagem não encontra paralelo na série de dados da Pnad Contínua e em nenhuma outra série estatística sobre o mercado de trabalho brasileiro.

Gráfico 3 – Taxa de participação da força de trabalho, Brasil, jan. 2014-jun. 2020 (%)

Nota: a taxa de participação mede a razão entre a força de trabalho e a população em idade de trabalhar (pessoas de 14 anos ou mais de idade).

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Quando as condições que ocasionaram o distanciamento social forem afrouxadas e a atividade econômica recobrar maior vigor, o mais provável é que aconteça uma reversão deste processo e que vastos contingentes da população retornem ao mercado de trabalho na esperança de encontrar ocupação e renda. Seu sucesso nessa busca dependerá de inúmeros fatores, um dos quais compreende as diretrizes e medidas concretas da política econômica. Quanto a isto, se tomarmos as declarações do staff do governo federal no momento em que este artigo é escrito como um sinal da política econômica a ser implementada no pós-pandemia, o juízo mais realista sugere cautela quanto às esperanças de um mercado de trabalho pujante neste e no próximo ano. Independentemente do conteúdo recessivo da política econômica em preparação no ministério, o retorno das condições sanitárias ao exercício mais amplo do trabalho será suficiente para atrair pessoas ao mercado e, curiosamente, disso resultará aumento concomitante na ocupação e no desemprego. O nível mais elevado da desocupação não deverá ser entendido de modo negativo, mas sim como indicador de reativação do mercado de trabalho, cuja continuidade, como assinalamos, estará na ordem inversa do que prepara a atual equipe econômica.

A queda na ocupação foi generalizada pelos setores de atividade

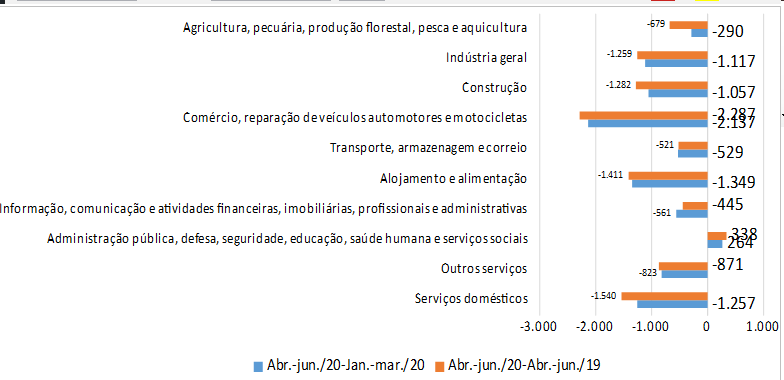

À exceção da administração pública, cujas regras laborais asseguram maior garantia no emprego, a queda na ocupação foi duramente sentida em todos os setores de atividade econômica, conforme se observa no Gráfico 4. Em termos absolutos, o setor do Comércio foi aquele que acusou o maior impacto negativo, com o fechamento de 2.137 mil postos de trabalho (-12,3%) em junho vis-à-vis a posição do trimestre encerrado em março, sendo acompanhado pelo setor de Alojamento e alimentação (-1.349 mil pessoas ocupadas ou -25,1%) e pelos Serviços Domésticos (-1.257 mil ou -20,5%). Em conjunto, a variação negativa nesses três setores correspondeu a 53,4% da queda na ocupação. Já o setor industrial amplo respondeu por 24,5% dessa queda, com redução de 1.117 mil pessoas ocupadas (-9,4%) na Indústria geral e de 1.057 mil pessoas (-16,5%) na Construção. O comportamento e a distribuição setorial da contração no emprego em relação ao mesmo trimestre do ano passado (variação interanual) foram análogos aos observados na variação trimestral.

Gráfico 4 – Variação absoluta no número de ocupados por setor de atividade, Brasil, jan.-mar./abr.-jun. 2019/2020 (mil pessoas)

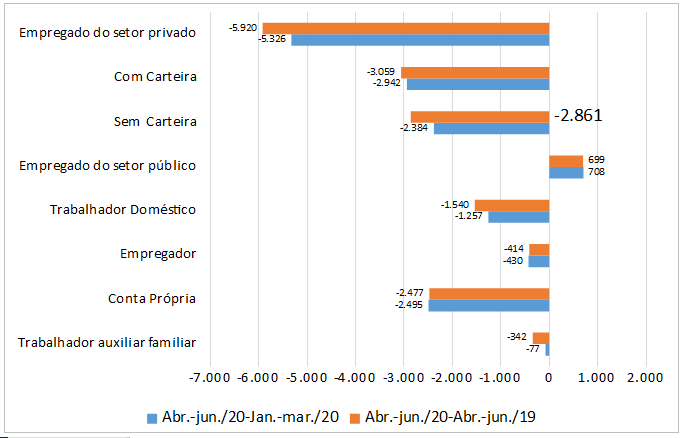

A pandemia mostrou-se implacável com os trabalhadores que possuem menor proteção ocupacional. De modo geral, foram mais afetados os grupos cuja inserção na atividade produtiva se caracteriza por condições de trabalho relativamente mais precárias. Assim, conforme se expõe no Gráfico 5, os grupos com as maiores variações negativas no número de ocupados foram os dos trabalhadores por conta própria (-2.495 mil pessoas ou -15,5%), dos empregados no setor privado sem registro de contrato na carteira de trabalho (-2.384 mil pessoas ou -21,6%) e dos trabalhadores domésticos (-1.257 mil pessoas ou -21,1%). Esses três grupos ocupacionais representaram quase 70% da contração no nível geral do emprego em face da pandemia. Os empregados no setor privado com carteira, que constituem um grupamento ocupacional com maior proteção relativa e passível de suporte das medidas de retenção dos vínculos empregatícios adotadas no contexto da crise sanitária, registraram uma redução de 2.942 mil pessoas ocupadas (-8,9%). Quanto aos empregadores, estes reduziram seu número em 430 mil pessoas (-9,8%), sobretudo, em decorrência do fechamento de empreendimentos de pequeno porte. A única posição ocupacional que registrou variação positiva em seu contingente foram os empregados do setor público, sendo de 708 mil pessoas ou 6,1%.

Gráfico 5 – Variação no número de ocupados por forma de ocupação, Brasil, jan.-mar./abr.-jun. 2019/2020 (mil pessoas)

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Na crise da pandemia, diminuiu a desocupação

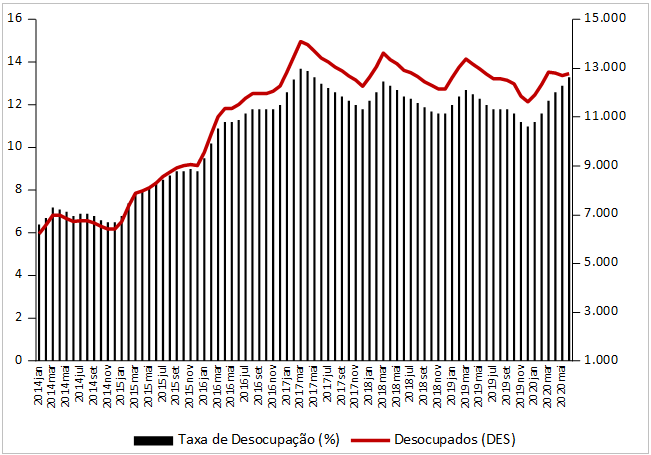

No contexto da pior crise econômica registrada desde meados do século passado, contraditoriamente, reduziu o número de desempregados. Dispostos os dados na perspectiva temporal dos anos recentes, o que pode ser acompanhado no Gráfico 6, nota-se que os indicadores básicos da desocupação – número de pessoas desocupadas e taxa de desocupação – não evidenciaram variações significativas. A taxa de desemprego tem mostrado relativa estabilidade, enquanto o número de desempregados tem apresentado aumentos apenas graduais. No trimestre encerrado em junho, o contingente de desempregados foi estimado em 12.791 mil pessoas, correspondendo a 13,3% da força de trabalho (taxa de desocupação). Assim, no trimestre da pandemia, mantiveram-se sem mudança expressiva os elevados níveis de desocupação deixados pela recessão econômica de 2015-16 – e que não foram significativamente alterados diante da lenta recuperação da atividade entre 2017 e 2109, a qual se mostrou mais próxima de um quadro de estagnação econômica.

Gráfico 6 – Número de desocupados em mil pessoas e taxa de desocupação da força de trabalho em percentagem, Brasil, jan. 2014-jun. 2020

Fonte: IBGE, PNAD Contínua. Elaboração dos autores.

Observemos alguns detalhes do que se passou no trimestre de abril a junho em comparação com o trimestre anterior: o número de desocupados diminuiu em 59 mil pessoas e a taxa de desocupação aumentou 1,1 ponto percentual, passando de 12,2% para 13,3% da força de trabalho. O que explica a redução no desemprego em plena crise? Como se explica que, tendo diminuído o número de desocupados, houve um aumento aparentemente contraditório na taxa de desocupação? Já mencionamos acima que, em situações conhecidas de recessão econômica, uma das consequências é o aumento no nível geral do desemprego. Ora, a diminuição no nível do desemprego em plena pandemia revela a excepcionalidade e a profundidade da crise presente. Para ser classificado como desempregado na estatística econômica, o indivíduo deve estar ativo no mercado de trabalho, procurando uma ocupação. Se a pessoa sem trabalho remunerado não procura um novo emprego, ela não é classificada como desempregada. Pois foi exatamente isto que aconteceu na crise do Covid-19. As pessoas simplesmente deixaram de procurar emprego, passando a ser classificadas como pessoas fora da força de trabalho.

A elevação na taxa de desemprego, que parece desdizer o que escrevemos, resulta do mesmo processo que levou ao abandono da força de trabalho por um enorme contingente de pessoas. A taxa de desocupação é calculada pela razão entre o número de desocupados e o número de pessoas que estão na força de trabalho ou, simplesmente, desocupados ∕ força de trabalho. Em sendo uma taxa, sua evolução ao longo do tempo depende das variações no numerador e no denominador. O numerador, conforme os dados da Pnad Contínua, diminuiu em 59 mil pessoas, do que também resultaria uma diminuição na taxa desde que mantido constante o denominador. No entanto, a variação no denominador foi abissal: redução de 8.935 mil pessoas. Esta forte contração no tamanho da força de trabalho esclarece por que a taxa de desocupação teria aumentado, apesar da queda no nível do desemprego.

Desalento geral, saída da força de trabalho, subocupação

O contingente da população em idade ativa que se encontra fora do mercado de trabalho reúne pessoas em diferentes condições quanto a participar ou não participar desse mercado. Para melhor qualificação dessas diferenças, a Pnad Contínua mensura (i) o número de pessoas que teriam realizado busca efetiva por trabalho, mas não se encontram disponíveis para trabalhar no momento em que são entrevistados, e (ii) o número de pessoas que não teriam realizado busca efetiva por trabalho, mas declaram que gostariam e estariam disponíveis para trabalhar. Ambos os grupos são classificados como fazendo parte da população fora da força de trabalho. No entanto, dada sua situação específica, são considerados como força de trabalho potencial, sendo passíveis de mobilização num contexto de recuperação do mercado de trabalho.

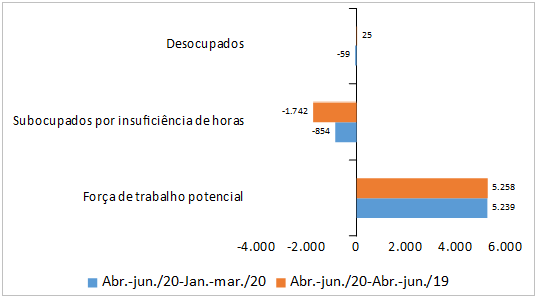

A força de trabalho potencial é qualificada como uma condição de subocupação da população em idade ativa. Outro grupo nessa condição é o dos subocupados por insuficiência de horas, que reúne as pessoas ocupadas que trabalham habitualmente menos do que 40 horas e declaram que gostariam e estariam disponíveis para trabalhar mais horas. Assim, a Pnad Contínua amplia o conceito de subutilização da força de trabalho. Além da medida usual de desocupação, consideram-se também a força de trabalho potencial e os subocupados por insuficiência de horas no amplo conceito de subutilização. O Gráfico 7 mostra o comportamento de cada um dos grupos da subutilização da força de trabalho no trimestre de abril a junho.

Gráfico 7 – Variação em grupamentos da subutilização da força de trabalho, Brasil, jan.-mar./abr.-jun. 2019/2020 (mil pessoas)

O indicador da força de trabalho potencial é particularmente importante para a entender os acontecimentos no contexto da crise sanitária. Ele aponta para o fato de que a massiva saída de pessoas da força de trabalho, por perda de ocupação e desistência de procurar novo trabalho, é um fenômeno excepcional. A desistência na procura de trabalho de que resultou uma queda no nível do desemprego é meramente passageira, visto que 40,4% do incremento na população fora da força de trabalho veio a se localizar na condição de força de trabalho potencial. O contingente da força de trabalho potencial, que aumentou em 5.258 mil pessoas (63,1%) e atingiu 13.542 mil pessoas no trimestre de abril a junho, é pouco maior do que força de trabalho desocupada, cujo total era de 12.791 mil pessoas no período. Portanto, somados os desocupados e a força de trabalho potencial, o país totalizava 26.333 mil pessoas desejosas, em graus diversos, de obter trabalho e renda. Para termos uma noção de relatividade, esse contingente equivalia a quase um terço das pessoas que se encontravam ocupadas.

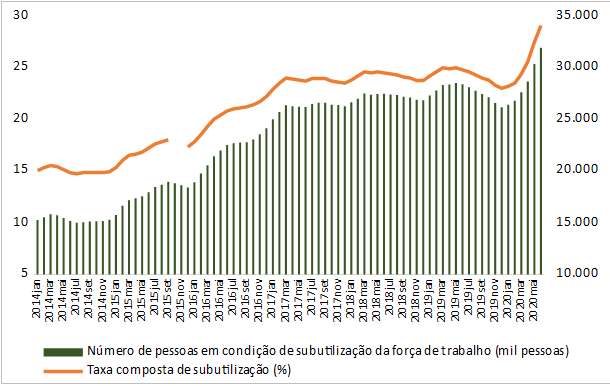

Ao se acrescentar o número de subocupados por insuficiência de horas ao contingene de desocupados e da força de trabalho potencial, o resultado é um nível de subutilização da força de trabalho brasileira igual a 31.946 mil pessoas no trimestre de abril a junho. Este total, quando comparado à soma da força de trabalho e força de trabalho potencial (chamada de força de trabalho ampliada), consiste no indicador da taxa composta de subutilização da força de trabalho, estimada em 29,1% pela Pnad Contínua. No Gráfico 8, apresenta-se a evolução do número de pessoas na condição de subutilização de sua força de trabalho e da taxa composta de subutilização da força de trabalho desde o ano de 2014. Esse gráfico fornece uma imagem mais ampla da deterioração recente do mercado de trabalho brasileiro ao percorrer os anos da recessão (2015-16), da estagnação (2017-19) e da crise da Covid-19 (2020).

Gráfico 8 – Número de pessoas na condição de subutilização da força de trabalho em mil pessoas e taxa composta de subutilização da força de trabalho em percentagem, Brasil, jan. 2014-jun. 2020

Rendimento médio e massa de rendimentos

Por fim, vale uma breve análise do que aconteceu com os rendimentos do trabalho sob o contexto da crise sanitária. O comportamento do indicador de rendimento real médio habitualmente recebido pelos ocupados, considerando todos os trabalhos, também suscita estranhamento quando de uma primeira aproximação ao seu resultado. Isto porque o rendimento real do trabalho, cujo valor médio foi estimado em R$ 2.426 no trimestre encerrado em junho, aumentou 4,8% em comparação ao trimestre encerrado em março e 7,2% em relação ao mesmo trimestre de 2019. O Gráfico 9 mostra a evolução desse indicador desde o ano de 2014. Em síntese, no intervalo de cinco anos, o rendimento real sofreu uma queda esperada durante a recessão econômica de 2015-16 e recuperou-se lentamente no triênio seguinte. Ao iniciar o ano de 2020, o nível desse rendimento era virtualmente igual ao que fora praticado no ano-base de comparação (2014).

No contexto da Covid-19, todavia, o rendimento real médio apresentou um inesperado salto em seu valor. Este resultado não deve ser considerado como uma continuidade da tendência anterior de recuperação dos rendimentos. Trata-se, provavelmente, de mero efeito estatístico em consequência da mudança na composição da ocupação durante a pandemia. Como evidenciamos antes, houve uma contração mais pronunciada no emprego dos grupos de ocupação mais precária e com menores rendimentos. Dado que esta contração foi bastante considerável, a saída de trabalhadores com menores salários fez com que aumentasse a média de rendimentos dos que permaneceram ocupados. Adicionalmente, podemos conjecturar que a redução dos patamares inflacionários tenha ajudado a explicar parte dessa evolução. Combinado ao declínio da inflação em 2020, isto pode ter resultado em ganhos reais de poder aquisitivo dos salários nos casos de categorias que negociaram reajustes integrais pela inflação passada. Também o próprio reajuste do salário mínimo no início do ano, não obstante o rigoroso controle a que se tem sujeitado, pode explicar parcela do aumento nos rendimentos reais numa conjuntura de baixa e cadente inflação.

Gráfico 9 – Rendimento real médio habitualmente recebido pelos ocupados, em R$, Brasil, jan. 2014-jun. 2020

Fonte dos dados brutos: PNAD Contínua – IBGE.

Ainda que o rendimento médio real tenha aumentado, o mesmo não ocorreu com a massa de rendimentos reais. Este indicador depende tanto do rendimento médio quanto do nível da ocupação. A massa de rendimentos reais dos ocupados diminuiu 5,6% no trimestre de abril a junho em comparação ao trimestre de janeiro a março, revertendo o processo de lenta recuperação que vinha ocorrendo desde 2017. Com isto, estima-se que um valor mensal da ordem de mais de R$ 12 bilhões tenha deixado de circular na economia, com efeito redutor direto sobre o consumo privado. Seu determinante principal foi a drástica contração ocupacional decorrente da pandemia da Covid-19.

Gráfico 10 – Massa de rendimentos reais habitualmente recebidos pelos ocupados, em R$, Brasil, jan. 2014-jun. 2020

Fonte dos dados brutos: PNAD Contínua – IBGE.

Depois da pandemia

Quando este artigo ganhar seu espaço no site Democracia e Mundo do Trabalho em Debate, o Brasil provavelmente se encontrará num contexto de retração no número de novos casos da Covid-19 e de aumento da pressão por relaxamento das regras de distanciamento, sobretudo quanto à atividade econômica. Num cenário otimista de controle da propagação do vírus e, mais ainda, de descoberta de uma vacina, haverá retomada da atividade que se expressará estatisticamente, por exemplo, em aumentos no PIB, na ocupação e na arrecadação de impostos. Os primeiros dados serão alentadores. Mesmo a provável elevação do desemprego, como assinalamos, deverá servir de evidência de uma recuperação que faz com que indivíduos retornem ao mercado de trabalho em busca de ocupação. Quanto tempo durará a euforia? Poucos meses? Um semestre?

Não obstante, a questão realmente importante deverá ser a das condições de continuidade do crescimento. A economia brasileira encontra-se estruturalmente afetada pelos anos da recessão e da estagnação, aos quais se somaram agora os efeitos da pandemia expressos no fechamento de empresas e na incapacidade do governo federal de executar uma política efetiva de proteção do tecido socioeconômico nacional. A medida mais efetiva representada pelo auxílio emergencial de R$ 600,00 mensais às pessoas afetadas pela crise não foi sequer sua obra. Já na agenda do Ministério da Economia percebe-se toda sorte de iniciativas que contrariam o interesse nacional, muitas das quais a compor uma política fiscal tipicamente contracionista para o período pós-pandemia. Se implementados os severos cortes orçamentários em discussão, as perspectivas de recuperação da economia brasileira no curto prazo acabarão lançadas no buraco das ilusões. No mercado de trabalho, testemunharemos os conhecidos resultados de baixo crescimento da ocupação, alta no desemprego e estagnação dos salários.

Virginia Rolla Donoso é economista e trabalha no site Democracia e Mundo do Trabalho. É mestre em Economia pela Universidade Federal do Rio Grande do Sul.

Carlos Henrique Horn é economista e diretor da Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul. É doutor em Industrial Relations pela London School of Economics and Political Science.

[…] de trabalho no segundo trimestre, divulgado no site Democracia e Mundo do Trabalho em debate (O trimestre em que desabou o mercado de trabalho), percebemos que a melhora das condições sanitárias ao exercício mais amplo do trabalho seria […]