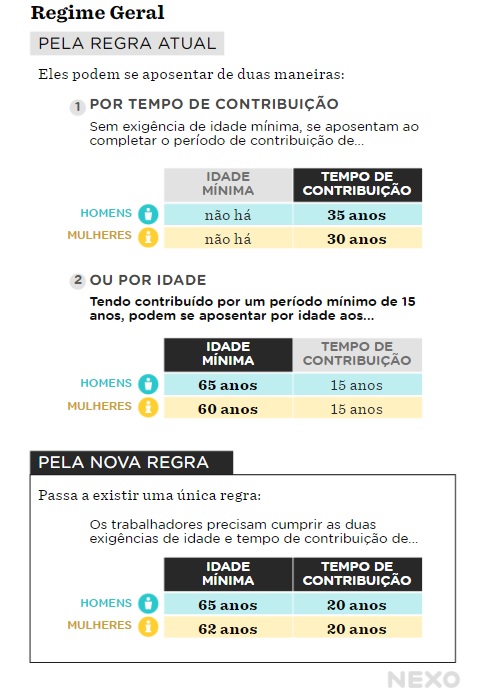

A implementação de uma idade mínima para a aposentadoria no Brasil é uma das principais alterações pretendidas pelo governo na reforma da Previdência. Se a Proposta de Emenda à Constituição número 6 for aprovada pelo Congresso Nacional, homens só poderão receber o benefício a partir dos 65 anos e mulheres aos 62 – há exceções nas aposentadorias especiais para professores, policiais e trabalhadores rurais.

Juntamente com a implementação da idade mínima, o governo tenta aprovar também o aumento no tempo mínimo de contribuição. Atualmente, para ter acesso à aposentadoria por idade, o brasileiro precisa contribuir por 15 anos pelo menos, número que o governo quer elevar para 20.

Enquanto a implementação da idade mínima é significativa principalmente para as pessoas que atualmente se aposentam por tempo de contribuição, o aumento no tempo mínimo de contribuição afeta quem tem dificuldades para permanecer no mercado formal.

No atual sistema de Previdência Social brasileiro, as pessoas podem se aposentar, basicamente, de duas maneiras.

Tipos de aposentadoria

TEMPO DE CONTRIBUIÇÃO: Trabalhadores do setor privado podem se aposentar com um tempo mínimo de 30 anos de contribuição para as mulheres e 35 anos para os homens. Quem decide se aposentar muito cedo, tem descontos no valor do benefício seja pelo chamado “fator previdenciário” ou pela fórmula 86/96 – que paga valor integral a quem tiver, somados idade e tempo de contribuição, os números que dão nome à regra.

IDADE: Brasileiros do regime urbano têm direito a se aposentarem por idade aos 65 anos, no caso dos homens, e 60 para mulheres. Ao atingirem essa idade, há o direito ao benefício para todos os que tiverem contribuído por, no mínimo, 15 anos.

O que muda

As consequências das mudanças

O principal argumento para a implementação de uma idade mínima é que ela combate as chamadas aposentadorias precoces. Essas aposentadorias, por tempo de contribuição, geralmente são destinadas a pessoas mais ricas e que tiveram estabilidade em trabalhos fixos e formais. Implantar uma idade mínima seria, por isso, diminuir as diferenças entre ricos e pobres, que não conseguem contribuir o tempo necessário.

Mais do que a idade mínima, porém, vem causando discussão entre economistas e estudiosos da Previdência a elevação do tempo mínimo de contribuição para acessar a aposentadoria por idade. Ele vai saltar dos atuais 15 anos para 20 e os questionamentos principais são sobre os impactos dessas mudanças sobre os mais pobres.

Se por um lado a instituição de uma idade mínima afeta os mais ricos, que hoje se aposentam mais cedo, por tempo de contribuição, a elevação do tempo mínimo atingiria principalmente os mais pobres. Se não conseguirem contribuir por 20 anos, eles podem ser obrigados a trabalhar além da idade mínima.

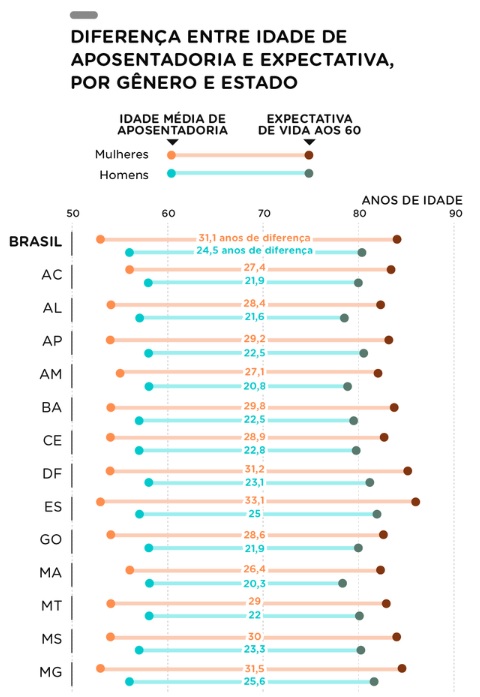

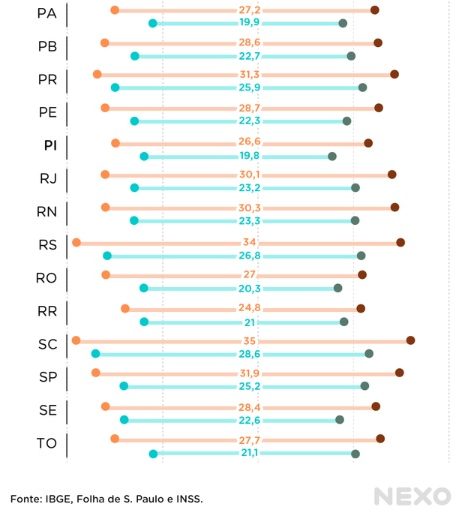

Quem se aposenta antes, vive mais

No atual sistema de aposentadorias do Brasil, os estados em que as pessoas se aposentam mais cedo são também os que têm maior expectativa de sobrevida.

Quando se cruza os números de idade média de aposentadoria com expectativa de vida de quem chegou aos 60 anos, encontra-se diferenças significativas. O gráfico abaixo mostra a média de todos os tipos de aposentadoria, não separando aposentadorias por idade ou tempo de contribuição. A média de idade ao se aposentar é puxada para baixo por quem conseguiu parar de trabalhar mais cedo.

Os dados de idade média de aposentadoria são de 2017 e foram publicados pela Folha de S.Paulo. Os números de expectativa de sobrevida aos 60 anos são do IBGE e também relativos a 2017.

Diferenças: por idade ou por tempo de contribuição

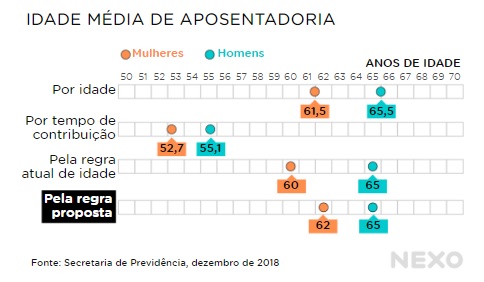

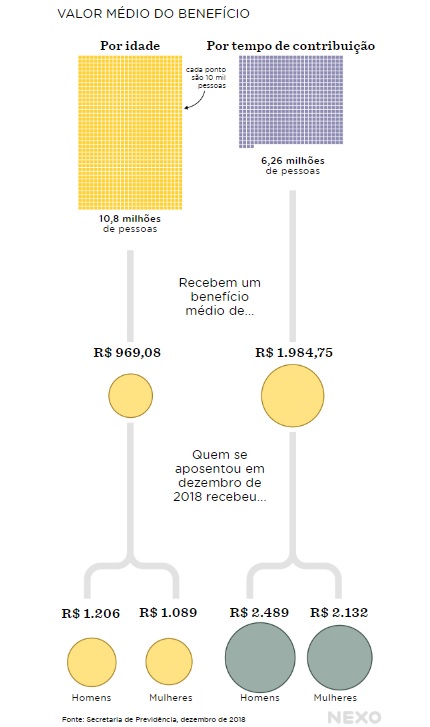

No fim de 2018, o Brasil tinha cerca de 17,1 milhões de pessoas aposentadas no Regime Geral de Previdência Social – que engloba os trabalhadores do setor privado da cidade e do campo. Destes, 10,8 milhões de pessoas eram aposentadas por idade e 6,3 milhões por tempo de contribuição. Os aposentados por tempo de contribuição estão majoritariamente no setor urbano, há apenas 23,5 mil pessoas aposentadas por tempo no regime rural.

Quem se aposenta por tempo de contribuição se aposenta antes, recebe benefícios maiores e vive mais. Boa parte da parcela mais pobre da população, que sofre mais com o desemprego e a informalidade, não consegue contribuir pelo tempo exigido e acaba se aposentando por idade.

A idade mínima e o tempo de contribuição no Brasil

Os dados de idade e valor médio do benefício mostram que os mais pobres trabalham até mais tarde no Brasil e que, por isso, seriam menos afetados pela idade mínima. A discussão, então, fica por conta da elevação do tempo mínimo de contribuição. A suspeita é que esses cinco anos a mais obriguem os pobres a trabalharem além da idade mínima ou até tirem de uma parcela da população a possibilidade de se aposentar.

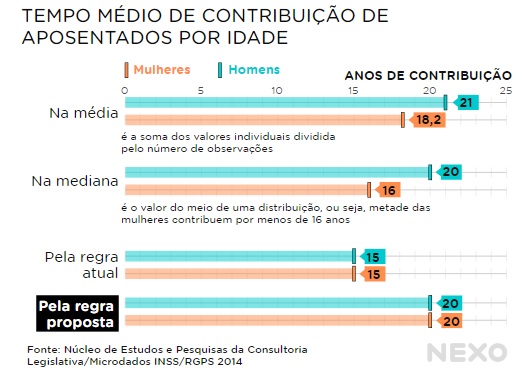

Questionada, a Secretaria de Previdência informou apenas que o tempo médio de contribuição dos aposentados por idade é de 19,5 anos. O número é parecido com o encontrado por economistas do Núcleo de Estudos e Pesquisas da Consultoria Legislativa do Senado Federal com base em dados de 2014. O estudo vai além e faz uma série de segregações e projeções a partir desses dados.

As projeções mostraram que aumentar o tempo mínimo de contribuição dificultará o acesso à aposentadoria principalmente entre as mulheres. As que se aposentaram por idade até 2014 contribuíram, em média, por 18,2 anos – menos que os 20 previsto.

Mas o estudo mostra também que a mediana das contribuições entre as mulheres foi de 16 anos. Ou seja, pelo menos metade das mulheres contribuiu por esse período ou menos e estariam a 4 anos ou mais de distância da aposentadoria pelas regras atuais.

O estudo, assinado pelos economistas Joana Mostafa e Mário Theodoro, mostra ainda que 69% das mulheres que se aposentaram por idade contribuíram por menos de 20 anos. Entre os homens esse percentual é de 50%. Ou seja, mais da metade se aposenta sem acumular o tempo de contribuição que passará a ser exigido.

O debate

Em um contexto de emprego formal em baixa e deficit elevado nas contas públicas, o Nexo conversou com dois economistas sobre a necessidade e a pertinência do endurecimento da exigência de contribuição mínima: Fabio Giambiagi, economista do BNDES e Laura Carvalho, professora de economia na FEA/USP.

Aumentar o tempo mínimo de contribuição é dificultar principalmente para os mais pobres?

FABIO GIAMBIAGI: O fato de uma determinada medida não incidir sobre os estratos maiores da população não significa que ela não possa ser adotada. É um fato que essa exigência, ao contrário daquela que afeta quem se aposenta por tempo de contribuição, incidirá mais especificamente sobre os estratos de menor renda.

Mas por outro lado, há que se considerar o fato de uma pessoa que contribui por apenas 15 anos receberá o benefício, dependendo do gênero, por alguma coisa entre 20 e 25 anos. Considerando esses elementos, me parece absolutamente justificável.

O Brasil é um país tão perdulário em matéria previdenciária que, no momento da origem, a exigência mínima era de apenas cinco anos de contribuição, o que era absolutamente ridículo. Essa exigência passou a aumentar seis meses por ano até chegar a 15 anos. Demorou 20 anos e foi completada em 2011. Sem nenhuma reclamação, era uma questão pacificada e diante da qual a sociedade se adaptou.

Se há a possibilidade de limitar a sua contribuição, podendo fazer isso, a um período de apenas 15 anos, por que vai contribuir por mais anos? A minha interpretação, baseada no que aconteceu, é que quando for anunciado que o novo limite é 20 anos, ainda mais que haverá 10 anos de transição, as pessoas vão se adaptar a isso com muita tranquilidade.

LAURA CARVALHO: Sim. Ao contrário da idade mínima que atinge sobretudo as pessoas que contribuíram por muito tempo e por isso se aposentam muito cedo. No Brasil significa ser funcionário público ou alguém que ficou muito tempo no mercado formal de trabalho, na prática das faixas de cima da distribuição de renda.

O tempo mínimo vai afetar principalmente as pessoas que hoje se aposentam por idade, aqueles que não conseguem cumprir o tempo de contribuição porque ficaram muito tempo fora do mercado de trabalho. Em geral, é um problema que atinge quem trabalha sem carteira assinada por muito tempo, mulheres que se afastam do mercado de trabalho para ter filho etc.

Na prática, é um consenso que essa medida é a que mais afeta os mais pobres – tirando o BPC e a aposentadoria rural. Afeta mais as mulheres. Uma mulher pobre, além de ter trabalhado muito tempo sem carteira assinada, fazendo trabalho doméstico ou no setor de serviços, muitas vezes não tem condições de deixar o filho pequeno em casa. É mais comum que elas se afastem. Quando se combina o período de carteira assinada com os anos de afastamento para cada filho, fica ainda mais difícil atingir os 20 anos.

Considerando o tipo de trabalho e a idade, às vezes nem será possível atingir. Essas pessoas acabariam sendo jogadas para o BPC. A segunda reforma do Temer já tinha aberto mão de aumentar o tempo mínimo de contribuição. Voltou para 15 anos na proposta.

A economia prevista justifica o endurecimento da regra?

FABIO GIAMBIAGI: A conta individualizada eu não tenho, o governo provavelmente tem. Na prática o que vai acontecer é dilatar um pouco o período de permanência no mercado de trabalho ou aumentar um pouco a receita. É um efeito menor que o efeito fiscal da idade mínima.

Digamos que houvesse um sistema sem as distorções claras que o sistema brasileiro tem e ainda assim houvesse o rombo. Há um cacoete mental na sociedade brasileira de que se o recurso é endereçado aos mais desfavorecidos, eles se justificam em qualquer hipótese. Isso depende do quadro fiscal.

Considerando que estamos lidando com o universo de pessoas que se aposentam por idade, me parece um certo excesso de paternalismo pretender que a pessoas que começam a contribuir com 20 anos não seja exigido contribuir outros 20 anos até os 65 anos, 40% do total. Se essas pessoas de fato trabalham, não me parece em absoluto absurdo que, no pacto social, se exija a contribuição já que a regra é mais benevolente. É razoável, eu insisto, ainda mais com um período de transição de dez anos.

A não contribuição de quem está perto do acesso ao BPC já ocorre. Entre as pessoas que estão próximas do acesso ao BPC, o percentual de não contribuição é muito mais elevado. Quem ganha 15 salários mínimos não vai ficar limitada ao valor do BPC. Mas quem ganha 1,2 salário mínimo vai contribuir por 15 anos se chova ou faça sol ela vai ter aquele salário mínimo? Isso já existe.

LAURA CARVALHO: Nenhuma alteração olhada sozinha é o único caminho. Há maneiras de atingir economias similares com uma incidência maior sobre o topo da renda. Isso inclusive foi demonstrado com a alíquota progressiva, introduzida nesta proposta e que gerou uma economia adicional sem atingir em nada os mais pobres.

É sempre uma questão distributiva. É evidente que no Brasil, um país com uma desigualdade enorme, se você faz uma média que joga uma massa de trabalhadores para o BPC, pode-se até fazer uma economia muito grande, mas a que custo social?

A avaliação tem que ser no sentido de não criar uma massa de miseráveis. Isso também não é bom para o sistema, prejudica a própria arrecadação. No momento em que se torna impossível para alguém que passa muitos anos no mercado informal se aposentar, por que essa pessoa vai tentar contribuir para esse sistema? É preciso um equilíbrio entre as regras e a realidade do mercado de trabalho no Brasil até para que o sistema continue tendo financiamento.

Uma regra que economiza muito pouco vale se ela impede a aposentadoria de uma quantidade muito grande de pessoas porque isso cria um sistema que só existe para alguns. Dado o grau de informalidade do nosso mercado de trabalho, é preciso uma regra que acomode e incentive as pessoas a contribuírem mesmo com todas as dificuldades de se conseguir um emprego formal.

Fonte: Nexo

Texto: José Roberto Castro

Data original da publicação: 23/04/2019