Entre 2004 e 2010, foi possível observar estratégias empresariais condizentes com maior geração de empregos, formalização e crescimento salarial. Após a crise, vê-se claramente o descolamento do consumo em relação à produção industrial, ao mesmo tempo em que crescem as importações.

Célio Hiratuka e Fernando Sarti

Fonte: Brasil Debate, com Revista Política Social e Desenvolvimento

Data original da publicação: 27/07/2015

Durante as décadas de 1950 a 1980, o Brasil vivenciou um longo período de crescimento econômico liderado pelo processo de diversificação e integração da estrutura industrial brasileira. A crescente internalização dos segmentos da indústria pesada possibilitou uma maior dinâmica interindustrial e a redução da dependência da demanda externa, enquanto vetor de crescimento.

O crescimento sob a liderança da indústria, expresso no crescente grau de industrialização (participação do produto industrial no produto total), possibilitou uma trajetória de convergência do PIB per capita brasileiro em relação às economias industrializadas.

A partir de 1980, com as mudanças nos condicionantes internos e externos e a opção pela adoção de sucessivas políticas econômicas restritivas ao desenvolvimento industrial, observou-se uma perda relativa de dinamismo da indústria brasileira. Não só a indústria deixou de ser o motor dinâmico da economia, perdendo participação dentro do produto total, como, além disso, a trajetória de convergência do PIB per capita brasileiro em relação ao PIB per capita dos países centrais se inverteu.

O ambiente de crise e instabilidade, resultado da crise da dívida externa, induziu estratégias predominantemente defensivas, voltadas à manutenção da riqueza patrimonial, pelas grandes empresas nacionais e estrangeiras.

Essa estratégia foi marcada, ao longo dos 1980, pela redução rápida dos níveis de endividamento e por maiores mark-ups, permitidos, por um lado, pela proteção ao mercado interno dada pelas elevadas barreiras à importação e pelo câmbio desvalorizado; e, por outro, pela percepção de que essa estratégia não representaria risco de contestação pelos rivais atuantes no mesmo setor, ou por concorrentes potenciais, dada a generalização das posturas defensivas. Além disso, parte crescente dos recursos acumulados foi sendo direcionada para aplicações no mercado financeiro (PEREIRA, 2000; BELLUZZO e ALMEIDA, 2002).

Do ponto de vista dos investimentos produtivos, houve pouca aplicação de recursos em expansão de capacidade e em diversificação horizontal de atividades, sobretudo para os setores de maior intensidade tecnológica, que ganharam espaço nas economias avançadas com a difusão da terceira revolução industrial alicerçada nas tecnologias de informação e comunicação (TICs).

As estratégias corporativas de investimentos visaram aos processos de aquisição, buscando elevar o poder de mercado e/ou buscar uma diversificação empresarial como forma de estabilizar a rentabilidade e o risco geral das operações produtivas.

Vale destacar que alguns grupos econômicos aproveitaram os estímulos dados à atividade exportadora e buscaram complementar a rentabilidade obtida no mercado interno com maior inserção nos mercados externos, através da entrada em segmentos intensivos em recursos naturais ou iniciando um primeiro movimento de internacionalização produtiva.

A frustração acumulada ao longo dos anos 1980 deu fôlego a uma guinada em termos de estratégia de desenvolvimento industrial. A estrutura produtiva protegida, autárquica e diversificada do período anterior foi identificada como a grande causadora da estagnação, das ineficiências alocativas e técnicas (escala) e do baixo desenvolvimento tecnológico.

A proposta liberal para obtenção de maiores ganhos de competitividade centrou-se no estímulo à maior competição, ou seja, admitia-se implicitamente a hipótese segundo a qual se aprende a competir competindo, independentemente do grau já alcançado de capacidade competitiva.

Para tanto, adotou-se uma política de abertura comercial e financeira, ao mesmo tempo em que o papel do Estado era reduzido, seja diretamente através do processo de privatização, seja por meio da retirada de políticas seletivas que buscavam coordenar e induzir ações ativas do setor privado.

Esse processo não pode ser dissociado da perda de capacidade do Estado para investir diretamente na modernização da infraestrutura tradicional e de ciência, tecnologia e inovação (C&T&I).

No bojo da fragilidade fiscal e financeira dos anos 1980 e da política mais liberal dos 1990, o Estado foi perdendo a capacidade para induzir e coordenar os investimentos empresariais privados.

Da mesma maneira, a utilização de políticas mais ativas de desenvolvimento industrial foi deixada em segundo plano, uma vez que se optou por uma combinação de políticas de estímulo à competição com políticas horizontais, voltadas basicamente para melhorar o “ambiente de negócios”, sem a preocupação em aprofundar políticas que partissem do reconhecimento das diferenças das características produtivas, tecnológicas, econômicas e financeiras dos setores ou cadeias produtivas, assim como seus diferentes graus de competitividade internacional.

As estratégias empresariais nos 1990, frente à abertura e à sobrevalorização cambial a partir da estabilização, priorizaram a redução de custos e ganhos de eficiência com o objetivo de manter a rentabilidade operacional, num quadro de crescente pressão sobre os preços e as margens industriais.

Para tanto, buscou-se uma racionalização da produção, com a redução do grau de verticalização e de diversificação, maior especialização produtiva e substituição de fornecedores locais por insumos importados, bem como o enxugamento da estrutura ocupacional.

É importante ressaltar que, embora tenha resultado em melhora no grau de eficiência produtiva, os investimentos realizados no período continuaram tendo um caráter mais defensivo, voltados à substituição ou reposição de equipamentos, à modernização de processos e às aquisições patrimoniais.

A crescente elevação do coeficiente e conteúdo importados reduziu os encadeamentos intersetoriais e o multiplicador da renda e emprego. A ausência de estratégias mais ativas de investimentos na expansão de capacidade e na internalização dos setores mais dinâmicos e de maior intensidade e conteúdo tecnológico, associados às tecnologias de informação e comunicação (TICs), reduziu a capacidade para geração e difusão de inovação de produtos e processos.

Estes, quando ocorreram, foram muito mais a exceção do que a regra (LAPLANE e SARTI, 2006). O resultado foi uma ampliação mais que proporcional das importações em relação às exportações, promovendo uma crescente deterioração das contas correntes e vulnerabilidade externa, com o financiamento do balanço de pagamentos cada vez mais dependente dos fluxos financeiros especulativos.

Portanto, a contrapartida dos ganhos de eficiência corporativos (no plano microeconômico) foi a crescente fragilização macroeconômica do país, que se explicitou e se agravou na crise financeira internacional de final dos anos 1990 (LAPLANE e SARTI, 2002 e 2006).

Apesar dessas mudanças, a economia permaneceu presa a um processo de stop and go, alternando períodos curtos de crescimento, logo estancados e substituídos por períodos de estagnação e crescimento baixo. Em grande parte, o início do século 21 representou certa continuidade desse movimento. Até 2003, a economia continuou sendo marcada pela instabilidade e baixas taxas de crescimento.

No período 2004-2008, a economia apresentou taxas maiores de crescimento, evoluindo 4,8% ao ano, o que contrastou com o desempenho verificado no período 1980-2003, que foi pouco superior a 2% ao ano. Se num primeiro momento o setor externo, beneficiado pela crescente influência da China sobre preços e quantidades de commodities exportadas, puxou a expansão, posteriormente, a dinâmica do mercado interno contribuiu positiva e preponderantemente para a manutenção do ciclo de crescimento.

Embora as exportações tenham exercido um papel fundamental no acúmulo de reservas e na redução da vulnerabilidade externa, a demanda interna cumpriu o papel determinante no ciclo de crescimento, que passou a ser liderado pela retomada do consumo, que, por sua vez, acabou estimulando um breve ciclo de investimentos no período 2006-2008.

Além do autofinanciamento, é importante destacar também a ampliação do crédito para pessoas jurídicas, inclusive de longo prazo, com redução de taxas e aumento de prazos, com o BNDES assumindo papel decisivo.

Também foi importante a retomada do investimento em infraestrutura e o Programa de Aceleração do Crescimento (PAC), que, ademais do volume de recursos mobilizados, também ajudou na coordenação de expectativas necessárias para incentivar os investimentos privados. Ou seja, nesse breve período, vislumbrou-se alguma recuperação da capacidade do Estado de articular e induzir o crescimento.

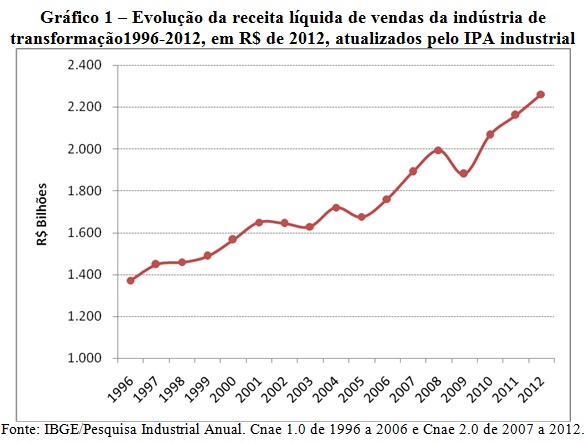

Do ponto de vista da indústria, algumas mudanças devem ser destacadas. Em primeiro lugar, o aumento da demanda possibilitou uma recuperação importante das vendas da indústria de transformação, como pode ser verificado no Gráfico 1. Este crescimento segue acelerado a partir de 2004 e tem breve interrupção em 2009, em razão da crise internacional, mas volta a crescer de 2010 até 2012 (último ano como dados disponíveis).

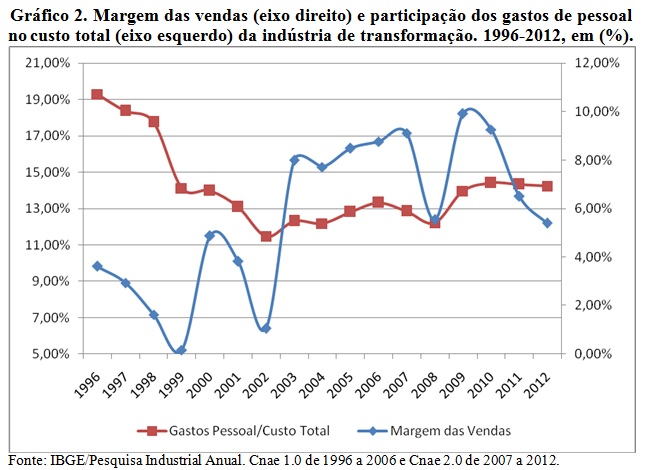

A recuperação das vendas significou também uma recuperação das margens da indústria, como pode ser verificado no Gráfico 2. É possível perceber como o período 1996-2002, marcada por margens apertadas, significou um forte ajuste em termos de gastos com pessoal.

Uma vez que o volume de emprego permaneceu praticamente estagnado no período e, em razão da elevação dos salários abaixo dos demais custos, a participação dos custos com empregados sofreu forte redução¹.

Por outro lado, o período posterior, de maior dinamismo econômico e de recuperação das vendas da indústria, foi marcado também pela recuperação das margens, por um forte aumento no emprego industrial, pela recuperação da participação dos salários no valor da transformação industrial e por um pequeno aumento na participação dos gastos com pessoal no custo total, ocorrida principalmente em 2009 e 2010.

Em 2011 e 2012, porém, observou-se uma tendência de redução de margens, embora se tenham mantido ainda em patamares superiores ao verificado no final dos 1990.

No breve período entre 2004 e 2010, mesmo considerando os impactos da crise, foi possível observar estratégias empresariais condizentes com maior geração de empregos, formalização e crescimento salarial. Isso promoveu a recuperação de um importante mecanismo de retroalimentação dinâmica da economia, que ajudou a sustentar o crescimento do emprego, da renda e do consumo, da própria produção industrial e, finalmente, resultou em elevação dos investimentos.

Esse mecanismo foi perdendo força depois da crise internacional, em razão do acirramento da concorrência internacional e com a deterioração das expectativas, a partir de 2013, que acabaram por contaminar negativamente o investimento.

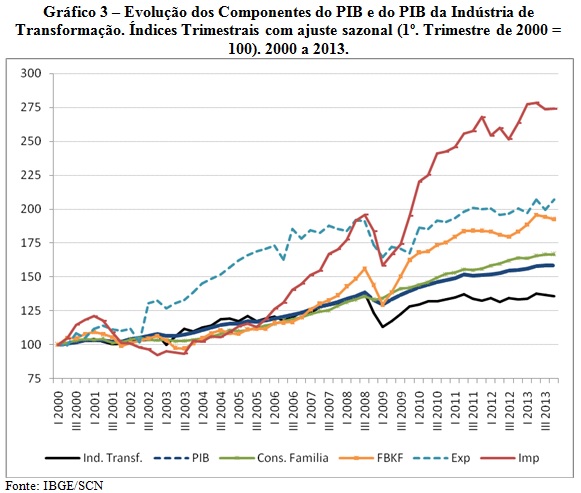

Como pode ser visto no Gráfico 3, antes da crise, a produção industrial acompanhava em grande medida o crescimento do consumo doméstico. Por sua vez, a formação bruta de capital fixo (FBCF) passou a crescer significativamente, a partir de meados de 2006.

No período posterior à crise, por outro lado, é possível ver claramente o descolamento do consumo das famílias em relação à produção industrial, ao mesmo tempo em que se acelera o crescimento das importações. A luta para ocupar a capacidade ociosa criada pela crise internacional tornou a disputa pelos mercados globais muito mais acirrada.

O forte crescimento do coeficiente e conteúdo importado transformou o papel complementar das importações à produção doméstica em uma contribuição negativa, ao substituir a produção doméstica e reduzir o grau de industrialização.

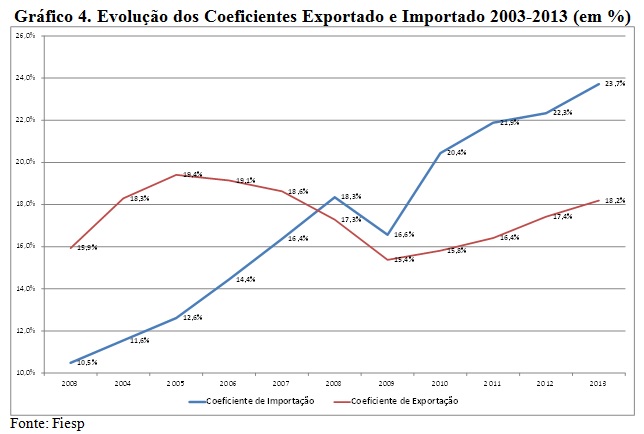

E mais, novamente o aumento das importações não representou aumento proporcional das exportações. O coeficiente importado, medido pela relação entre as importações e o consumo aparente, saltou de 10,3% em 2003 para 18,3% em 2008, antes da crise internacional.

Com o aprofundamento e generalização da crise, o coeficiente seguiu uma trajetória crescente, atingindo 23,7% em 2013. A constatação de que quase um quarto do mercado doméstico de bens industriais é atendido por importações desqualifica as análises que identificam o Brasil como economia fechada e sua indústria, protegida.

Esta crítica poderia se aplicar a uma economia pequena e especializada, mas não com as características de um mercado continental e uma estrutura diversificada como no caso brasileiro. Já o coeficiente exportado, medido pela relação entre a exportação e a produção, cresceu de forma modesta de 15,9% em 2003 para 18,2% em 2013 (Gráfico 4), refletindo as condições internas (câmbio valorizado e baixa competitividade) e externas (retração da demanda nos países centrais) adversas.

Os dados de comércio do Brasil, em comparação com outros países, revelam como o país passou a absorver importações do resto do mundo em volume muito superior ao que conseguiu exportar. Muitas vezes, a filiais brasileiras de empresas transnacionais realizaram este ajuste, utilizando o mercado brasileiro para ocupar a capacidade ociosa em outras regiões, como ficou evidente no caso do setor automotivo.

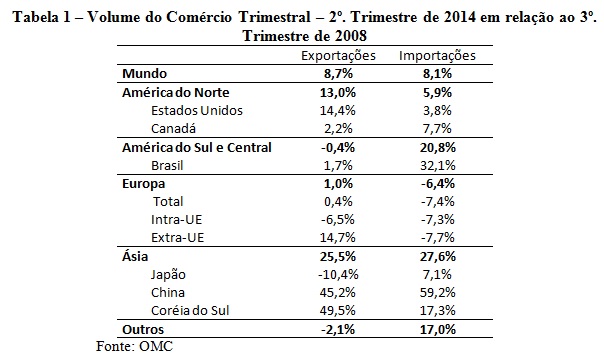

A Tabela 1 apresenta as informações sobre o volume de comércio internacional no segundo trimestre de 2014 em relação ao último trimestre antes da generalização da crise internacional (terceiro trimestre de 2008).

É possível perceber como os países centrais, em especial os Estados Unidos e Europa, buscaram acelerar suas exportações para compensar a crise no mercado interno, ao mesmo tempo em que apresentaram aumento pouco expressivo ou mesmo redução, no caso da Europa, das importações do resto do mundo.

Por outro lado, o Brasil apresentou um volume de importações 32% maior, enquanto as exportações apresentaram elevação pouco menor do que 2%. Apenas a China, entre os países analisados, apresentou crescimento das importações superior ao do Brasil, com a diferença que no caso chinês também houve crescimento significativo nas exportações.

A reversão no cenário pós-crise foi, desta maneira, minando lentamente o padrão de crescimento industrial observado a partir de 2004 e voltando a posicionar o setor empresarial em uma situação de ajuste defensivo.

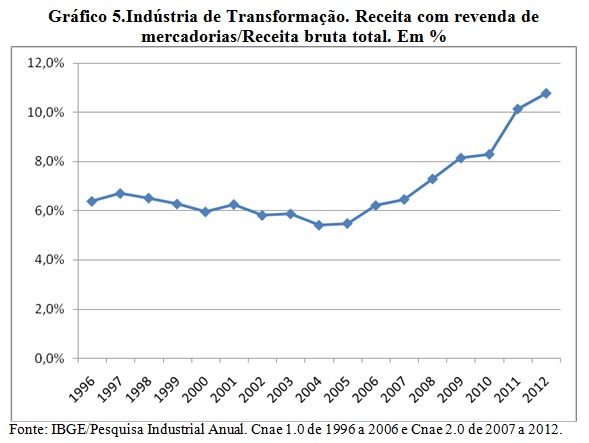

Este fato pode ser visto inclusive pela estratégia de aumento da receita de revenda de mercadorias, buscando explorar seus ativos mercadológicos (marca e canais de distribuição) para ampliar suas receitas e margens de lucro.

A participação das receitas de revenda nas receitas totais praticamente dobrou entre 2004 e 2012 (Gráfico 5). Dado que o aumento foi acompanhado por uma elevação significativa de importações de bens industriais, é possível aventar a hipótese de que muitas empresas industriais buscaram complementar sua linha de produção com importações, aproveitando a estrutura de distribuição no mercado interno já existente.

Portanto, além do aumento do conteúdo importado, a elevação das importações passou a fazer parte da estratégia das empresas industriais para enfrentar as dificuldades relacionadas à concorrência internacional, conjugadas com um câmbio desfavorável à produção interna.

Neste cenário adverso, a aposta de que um ajuste fiscal duro leve à recuperação da confiança e à volta dos investimentos pode estar fadada ao fracasso.

A queda de rentabilidade operacional discutida anteriormente e a falta de uma ação articulada que defina vetores possíveis de expansão para o setor industrial, via consumo, investimento e/ou exportação, farão com que as estratégias empresariais permaneçam defensivas.

Nesse contexto, maiores juros e importações são considerados menos negativos à rentabilidade que maiores salários e outros custos industriais (energia, combustível e insumos importados). A sustentação das margens de rentabilidade tende a estimular a defesa de políticas espúrias visando à redução dos custos salariais via terceirização e flexibilização do mercado de trabalho.

Num cenário de contração e/ou de estagnação econômica, salários maiores passam a ser vistos preponderantemente como custos excessivos e não como expansão de poder aquisitivo. E ficamos presos a um ciclo vicioso de menos crescimento, menos emprego, menos renda, menos consumo, menos investimento, menos produtividade e menos crescimento.

Para romper esse ciclo vicioso, é fundamental construir um consenso e assumir uma agenda de compromissos em torno da necessidade inadiável de retomada do crescimento econômico.

São várias as opções e estratégias a serem adotadas para a recuperação do crescimento, por isso mesmo talvez não haja consenso e convergência. Uma retomada sustentada no consumo com aumento da massa salarial e dos salários reais parece não encontrar apoio nas lideranças empresariais e nas posições mais conservadoras.

Uma retomada sustentada nas exportações, a partir de ganhos de competitividade pela redução dos salários reais e da relação salário/câmbio, tampouco recebe apoio das entidades trabalhistas e das posições mais progressistas da sociedade.

Além disso, as condições de demanda mundial, conjugada com uma concorrência acirrada no mercado de manufaturados, também tornam pouco promissor focar exclusivamente nessa opção.

Talvez uma agenda centrada na expansão dos investimentos autônomos, sobretudo em infraestrutura tradicional (transporte, energia e telecomunicações) e em infraestrutura mais diretamente associada às condições de acesso serviços públicos para a população (saneamento, habitação e saúde), menos dependentes do nível de atividade corrente e mais condicionados pelas condições de financiamento e de rentabilidade, e não menos importante, pela forte demanda reprimida, possa ser um ponto de partida para a construção de uma agenda positiva e construtiva em favor do crescimento.

A expansão dos investimentos como importante instrumento de aumento da produtividade e de eficiência econômica é bem menos controversa. Bem menos consensual é o nosso argumento segundo o qual sem um novo padrão de crescimento há muito pouco espaço para se avançar em termos do desenvolvimento industrial.

Nota

[1] A mesma tendência poderia ser observada pela redução da participação dos salários no valor da transformação industrial (VTI). No entanto, a perda de participação do salário no VTI continuou até 2004 (redução de 46% em 1996, para 30% em 2004) e aumentou a partir de 2005, atingindo 37% em 2012.Célio Hiratuka é professor do Instituto de Economia da Unicamp e pesquisador do Núcleo de Economia Industrial e da Tecnologia (NEIT) da mesma instituição.

Fernando Sarti é professor e diretor do Instituto de Economia da Unicamp e pesquisador do Núcleo de Economia Industrial e da Tecnologia (NEIT) da mesma instituição.