O site Democracia e Mundo do Trabalho em Debate produzirá análises concisas sobre a conjuntura do mercado de trabalho, em especial do mercado brasileiro. O propósito é o de oferecer estatísticas sistematizadas e um olhar sobre o desempenho dos principais indicadores desse mercado e textos com enfoques especiais sobre aspectos diversos da ocupação, do desemprego e da renda do trabalho, dentre outros.

Por Virginia Rolla Donoso, Carlos Henrique Horn e Anelise Manganelli

Este texto foi originalmente publicado na seção “Empregos e Salários” da Carta de Conjuntura do Núcleo de Análise da Política Econômica (NAPE), da Faculdade de Ciências Econômicas/UFRGS, referente ao trimestre jan.-mar./2020. A Carta de Conjuntura recebeu o título “2019 foi ruim, mas o que vem pela frente é imponderável”. Pode ser acessada em: https://www.ufrgs.br/fce/nape/.

Principais fluxos do mercado de trabalho

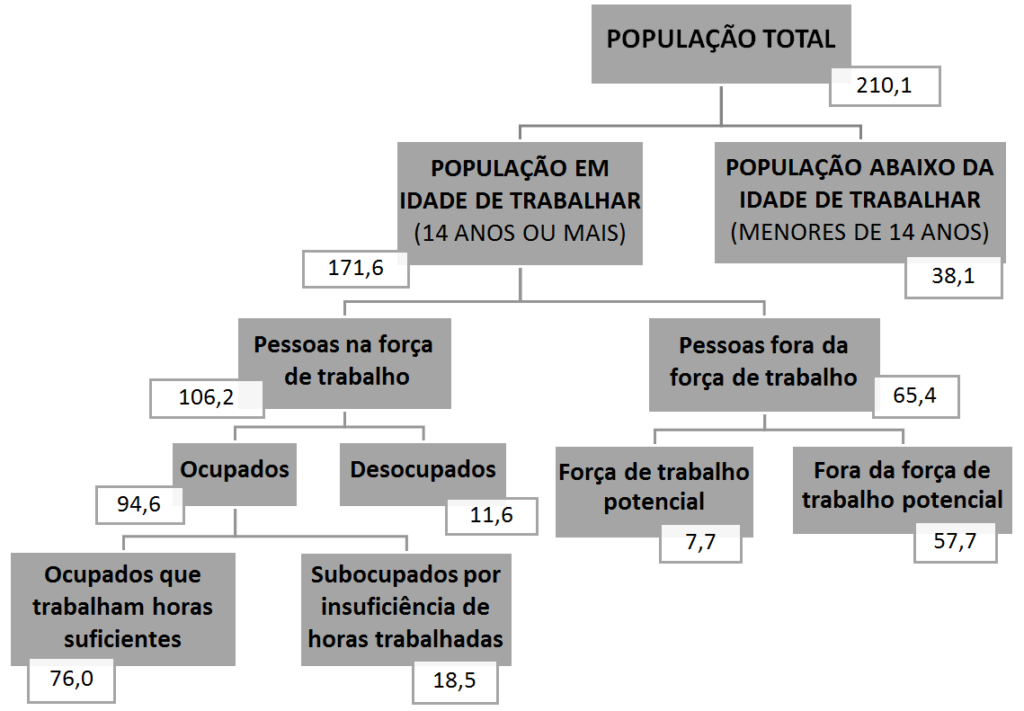

No ano de 2019, a dinâmica do mercado de trabalho brasileiro caracterizou-se por uma lenta elevação do número de ocupados, com destaque para aquelas condições ocupacionais normalmente associadas à informalidade, e por uma regressão marginal do desemprego. Ao final do ano, conforme dados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do IBGE, havia 94,1 milhões de pessoas ocupadas e 11,9 milhões de pessoas desempregadas, conformando uma força de trabalho composta de 106,1 milhões de pessoas. Por sua vez, o contingente da população com idade superior a 14 anos que se encontrava fora da força de trabalho totalizava 65,4 milhões de pessoas, dentre as quais um total de 7,7 milhões de pessoas eram classificadas na força de trabalho potencial por revelarem intenção de trabalhar, não chegando, todavia, a procurar efetivamente uma ocupação.

Estes dados gerais, que correspondem aos resultados da PNAD Contínua no último trimestre de 2019, fornecem uma referência para que se estimem os impactos que advirão da crise aberta pela pandemia do coronavírus. As perspectivas para o ano de 2020, que já não eram promissoras na ausência da pandemia, adquiriram dimensões bem mais graves com a crise sanitária. Em síntese, o mercado de trabalho brasileiro deverá presenciar uma forte elevação do desemprego a partir de uma base que ainda não se recuperou da recessão de 2015-16, em que 11% dos brasileiros economicamente ativos se encontravam desempregados. A Figura 1 apresenta um panorama dos principais agregados do mercado de trabalho ao final de 2019. Ao longo do texto, procuramos analisar a dinâmica desse mercado no ano de 2019, em comparação com o ano imediatamente anterior, e, ainda, em um horizonte temporal mais amplo que inclui o quinquênio de recessão e estagnação da economia brasileira (2015-19).

Em linhas amplas, o desempenho do mercado de trabalho no ano de 2019 representou uma continuidade do que se observa desde 2017, quando o baixo crescimento da economia brasileira, após dois anos de forte recessão no nível de atividade, não foi suficiente para provocar uma melhora mais firme nas condições laborais. Assim, o nível de ocupação cresceu em ritmo lento e com baixa qualidade, a taxa de desemprego mostrou uma leve contração, aumentou a proporção das negociações coletivas de salários sem reposição integral da inflação e desacelerou pela metade o ritmo de aumento do rendimento médio real dos ocupados.

Figura 1: Distribuição da população segundo grandes grupos do mercado de trabalho no Brasil, out./19-dez./19 (em milhões de pessoas)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Assim, ao se confrontarem as médias dos anos de 2018 e 2019, verifica-se que o nível de ocupação evoluiu 2,0% (Gráfico 1), com acréscimo de 1,8 milhão de pessoas. O crescimento do contingente de ocupados acabou por absorver os entrantes no mercado de trabalho, cujo número variou 1,5% no ano ou 1,6 milhão de pessoas, e, ao mesmo tempo, repercutiu numa redução de 1,7% (ou 215 mil pessoas) no total de desocupados. A taxa de participação no mercado de trabalho passou de 61,6% para 62,0% e a taxa de desocupação recuou de 12,3% para 11,9%.

Gráfico 1: Variações nos principais contingentes do mercado de trabalho, 2018-2019 (em %)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Ocupação

Na média do ano de 2019, o contingente total de ocupados na economia brasileira foi estimado em 93,4 milhões de pessoas, registrando aumento de 2,0% em relação à média do ano de 2018. Manteve-se, desta forma, a tendência de recuperação lenta do nível de ocupação pelo terceiro ano consecutivo, conforme se observa no Gráfico 2. A variação positiva em 2019 foi a maior dos últimos cinco anos, tendo como base o ano de 2014.

Gráfico 2 – Número de ocupados na semana de referência, jan./14-dez./19 (em mil pessoas)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Nota: os dados são médias trimestrais móveis.

Ao se decompor o número de ocupados segundo o agrupamento de atividade econômica, observa-se uma expansão geral no ano de 2019, com destaque em termos de variação absoluta para os seguintes setores: informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas (415 mil ou 4,10%); administração pública, defesa, seguridade, educação, saúde humana e serviços sociais (331 mil ou 2,07%); transporte, armazenagem e correio (212 mil ou 4,57%); indústria geral (201 mil ou 1,71%); alojamento e alimentação (197 mil ou 3,73%). O setor que apresentou a menor variação positiva em seu contingente foi a agricultura, pecuária, produção florestal, pesca e aquicultura (2,5 mil ou 0,03%). O Gráfico 3 mostra as variações relativas no nível de ocupação setorial entre 2018 e 2019.

Gráfico 3: Variação relativa no número de ocupados por setor de atividade econômica, 2018-2019 (em %)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Sob a ótica da forma de inserção das pessoas na ocupação, o destaque foi o desempenho de dois grupos específicos – os empregados do setor privado sem registro em carteira e os trabalhadores por conta própria –, cujos níveis de ocupação cresceram mais de 4% em 2019. A maior variação relativa, como se observa no Gráfico 4, coube aos trabalhadores por conta própria, um contingente que se ampliou em 958 mil pessoas ou 4,12%; logo em seguida, estão os empregados do setor privado sem carteira, cujo acréscimo de 4,01% representou 446 mil pessoas a mais neste tipo de ocupação. Ambos os grupos responderam por três quartos do crescimento do número de ocupados em 2019.

Gráfico 4: Variação relativa no número de ocupados por condição ocupacional, 2018-2019 (em %)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Além dos dois grupos de destaque, também os números dos empregados no setor privado com registro em carteira, dos empregados no setor público e dos trabalhadores domésticos apresentaram variação positiva, oscilando entre 0,40% e 1,08%. No caso dos trabalhadores domésticos, o aumento ocupacional ocorreu apenas no subgrupo dos que não possuem a carteira assinada, o que inclui os diaristas e os mensalistas sem carteira. O número de ocupados neste subgrupo aumentou 1,81% e explica inteiramente o resultado dos domésticos, uma vez que os trabalhadores com carteira assinada tiveram queda de 3,01% no número de ocupados. Ao se adicionarem as 79,8 mil pessoas que ingressaram na ocupação doméstica desprotegida aos dados dos trabalhadores por conta própria e dos empregados sem carteira, resulta que 81,6% do aumento total no número de ocupados no mercado de trabalho brasileiro em 2019 teria ocorrido em formas de inserção com piores condições de trabalho.

A expansão da ocupação baseada em grupos de emprego relativamente mais precário pode ser observada numa dimensão temporal mais longa. O Gráfico 5 mostra a evolução do nível ocupacional nos subgrupos do emprego no setor privado, no setor público e nos trabalhadores por conta própria desde o início de 2014. Em conjunto, esses subgrupos representavam 86,3% do total da ocupação no ano de 2019. O comportamento dos subgrupos diferiu entre si durante a recessão 2015-16 e ainda mais significativamente no segundo trimestre de 2016. Assim, o nível de emprego no setor privado retraiu tendencialmente até 2018 para os empregados com carteira assinada e, não obstante a reversão em 2019, continuou mantendo sua posição abaixo da observada em 2014 (-8,86%) e dos demais tipos de inserção. Por outro lado, o subgrupo dos trabalhadores do setor privado sem carteira assinada, que havia reduzido sua participação até o início de 2016, tem mantido uma trajetória tendencial de aumento no total dos ocupados. Já o grupo dos trabalhadores por conta própria manteve sua linha acima dos demais tipos de inserção com uma trajetória de crescimento ao longo da série, à exceção de um período de oscilação negativa em 2016. E os empregados do setor público, que registraram redução em seu número até 2017, desde então se encontram em uma trajetória de fraco aumento anual.

Gráfico 5: Índice do número de ocupados por condição na ocupação, 2014-2019 (média de 2014=100)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Os dois grupos com menor participação na estrutura ocupacional – os empregadores e os trabalhadores auxiliares familiares – registraram reduções em seus contingentes. Em 2019, houve uma diminuição de 5,5 mil pessoas no número de empregadores (-0,12%) e de 41 mil pessoas (-1,89%) na condição de trabalhadores auxiliares familiares.

Desocupação e subutilização da força de trabalho

A taxa de desocupação média do ano de 2019 foi de 11,8% da força de trabalho, retraindo 0,4 p.p. em relação à média anual de 2018. A variação percentual nessa taxa atingiu -3,06%. Este é segundo ano consecutivo de redução na taxa de desocupação, depois de três anos seguidos de elevações. O contingente de desempregados foi estimado em 12.575 mil pessoas, com redução de 214 mil pessoas.

A redução na taxa e no número de desocupados, todavia, não foi suficiente para provocar uma reversão de maior monta nas condições do mercado de trabalho. O Gráfico 6 apresenta a trajetória de elevação na desocupação durante a crise de 2015-16 até atingir um pico em 2017. A partir de então, a taxa vem oscilando em torno de 12% (eixo da esquerda) e o número de desocupados se manteve superior a 12 milhões de pessoas (eixo da direita) até o final de 2019.

Gráfico 6: Número de desocupados (em mil pessoas) e taxa de desocupação (em %), 2014-2019

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

A PNAD Contínua vem estimando o tamanho de contingentes específicos da População em Idade de Trabalhar que se encontram em diferentes situações de subutilização de sua força de trabalho, além da desocupação propriamente dita. Ao contabilizarmos os desocupados e subocupadas em diferentes situações, seus números ajudam a dimensionar com maior precisão o total de pessoas que efetiva ou potencialmente pressionam o mercado por um posto de trabalho ou buscam simplesmente aumentar o número de horas de trabalho.

Na média anual de 2019, o subgrupo dos subocupados por insuficiência de horas trabalhadas aumentou em 360 mil pessoas ou 5,4% em relação à média de 2018, atingindo 6.982 mil pessoas. O subgrupo da força de trabalho potencial, que reúne as pessoas em idade de trabalhar que na semana de referência não estavam ocupadas nem desocupadas, revelaram potencial de se transformarem em força de trabalho, registrou aumento de 136,3 mil pessoas (1,7%) e totalizou 8 milhões de pessoas na média do ano de 2019. Já o subgrupo dos desalentados, formado por pessoas que estavam fora da força de trabalho por motivos diversos – por não conseguir trabalho em geral e deixar de procurar, por não ter experiência, por ser muito jovem ou idosa, por não encontrarem trabalho na localidade –, mas que, se tivessem conseguido trabalho, estariam disponíveis para assumir, aumentou em 68 mil pessoas em comparação ao ano de 2018 e atingiu o número de 4.761 mil pessoas em 2019. Este subgrupo em particular tem aumentado seu contingente anualmente desde 2014, acumulando mais de 3.200 mil novas pessoas nesta condição. O Gráfico 7 mostra as variações anuais nos quatro subgrupos da desocupação e subutilização da força de trabalho.

Gráfico 7: Variação anual no número de desalentados, da força de trabalho potencial, dos subocupados por insuficiência de horas e dos desocupados, 2018-2019 (em mil pessoas)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Rendimentos

O rendimento médio habitualmente recebido em todos os trabalhos pelas pessoas ocupadas foi estimado em R$ 2.430,00 para o ano de 2019, registrando pequena variação positiva real de 0,65%, frente ao ano de 2018. Conforme pode ser observado no Gráfico 8, este foi o quarto ano com variação positiva no rendimento médio real após 2015. Não obstante, em 2019, o ritmo desse aumento ficou em torno da metade do verificado nos anos de 2017 (1,28%) e 2018 (1,46%).

Gráfico 8 – Variações anuais no rendimento médio real habitualmente recebido em todos os trabalhos, pelos ocupados, 2014-2019

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Nota: Deflator – IPCA.

Na comparação anual, houve redução do rendimento médio real dos empregados do setor privado (-0,17%), em consequência de uma diminuição de 0,5% no subgrupo dos empregados com carteira assinada, que não chegou a ser inteiramente compensado pelo aumento de 2,76% no subgrupo dos empregados sem carteira assinada. Os trabalhadores domésticos, juntamente com os trabalhadores por conta própria, também registraram variações negativas em seus rendimentos médios reais, respectivamente de -0,76% e -0,10%. Já os empregados no setor público (1,33%) e os empregadores (3,17%) apresentaram variações positivas no rendimento médio real para o ano de 2019. O Gráfico 9 apresenta o conjunto dos dados do desempenho interanual.

Gráfico 9: Variação no rendimento médio real habitualmente recebido no Brasil, por condição na ocupação, 2018-2019 (em %)

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Nota: Deflator – IPCA.

No ano de 2019, a massa de rendimentos reais habitualmente recebidos aumentou 2,47% em relação ao ano de 2018 (Gráfico 10). Esse crescimento ocorreu devido ao desempenho positivo em seus dois determinantes – a ocupação e o rendimento médio real –, em maior medida pela ocupação (1,99%) do que pela renda (0,65%). Em geral, a recuperação da massa de rendimentos nos anos recentes, após a perda de quase 6% no auge da crise em 2015-16, tem sido lenta: em 2017, foi de 1,86%, em 2018, de 3,04% e agora, em 2019, de 2,47%.

Gráfico 10 – Índice da massa de rendimentos reais (média de 2014 = 100), 2014-2019

Fonte dos dados brutos: PNAD Contínua – IBGE. Elaboração dos autores.

Nota: Deflator – IPCA.

Negociações coletivas: reajustes salariais

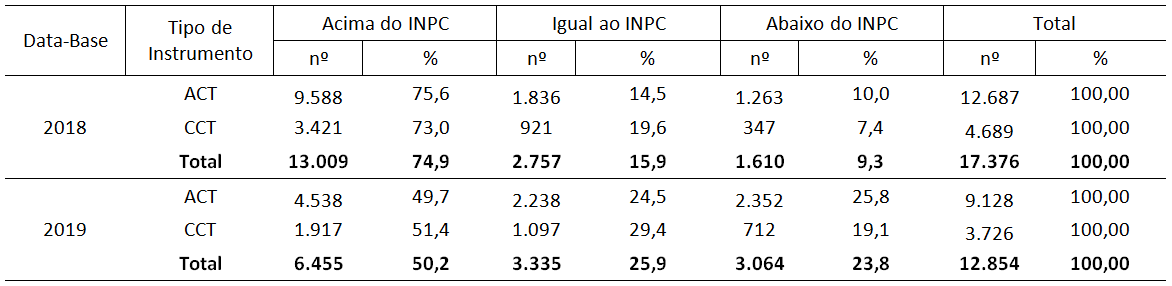

O Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) mantém um monitoramento dos reajustes salariais negociados coletivamente por meio do Sistema de Acompanhamento de Salários (SAS-DIEESE). No ano de 2019, compilaram-se reajustes de 12.854 negociações coletivas de trabalhadores em todo o território nacional. Para efeitos comparativos, utilizaram-se as negociações registradas no ano de 2018, que totalizaram 17.376 unidades. Os dados foram captados diretamente no Sistema Mediador, o qual tem como finalidade registrar acordos e convenções coletivas de trabalho resultantes das negociações praticadas em todo o país.

Tendo por referência a inflação medida pelo INPC-IBGE em cada data-base, constata-se que 50,2% das negociações salariais em 2019 resultaram em reajustes superiores à variação do INPC, ou seja, com ganhos reais. Como pode ser verificado na Tabela 1, este dado representa uma mudança significativa em relação ao mesmo período do ano anterior, quando 74,9% das negociações obtiveram reajustes superiores à variação no INPC.

Tabela 1: Distribuição dos reajustes salariais negociados, em comparação com o INPC-IBGE, segundo data-base e tipo de instrumento coletivo, 2018-2019

Fonte dos dados brutos: Sistema Mediador, Secretaria do Trabalho, Ministério da Economia. Posição 03/2020. Elaboração: DIEESE.

Nota: ACT – Acordo Coletivo de Trabalho; CCT – Convenção Coletiva de Trabalho. Clique na tabela para ampliá-la.

Vale destacar três pontos em relação a estes resultados. Em primeiro lugar, o número de negociações finalizadas e registradas em sistema próprio diminuiu em 4.522 unidades de negociações em 2019, que se deve, em parte, à prática de inserção tardia de informações no Sistema Mediador, mas também pode indicar uma maior dificuldade dos sindicatos em concluir acordos e convenções coletivas sob o novo contexto inaugurado com a publicação da Lei n. 13.467, de julho de 2017, com efeitos a partir de novembro de 2017, que alterou inúmeros dispositivos da Consolidação das Leis do Trabalho (CLT). Contribui, ainda, para negociações mais longas e difíceis – marcadas pelo ambiente de incertezas – a estagnação da economia e os patamares de desemprego que não cedem de forma mais substancial. Estes fatores inibem a disposição dos negociadores empresariais para a concessão das reivindicações salariais dos trabalhadores, inclusive em setores de atividade que registram melhor desempenho econômico.

O segundo ponto também reflete a influência desse cenário econômico mais amplo e se associa à maior variação no INPC, que atingiu 4,48% em 2019, após ter fechado o ano de 2018 com variação de 3,43%. Em 2018, apenas 25,1% das unidades de negociação fecharam acordos com cláusulas de reajuste igual ou inferior ao INPC. Já em 2019, houve praticamente o dobro de negociações (49,8%), em termos relativos, com resultados desfavoráveis ou menos favoráveis aos trabalhadores, sendo que 25,9% das unidades celebraram cláusulas de reajuste igual ao INPC e outros 23,8% aceitaram reajustes abaixo do INPC. O ritmo mais elevado de crescimento dos preços, combinado ao alto desemprego, deve ter dificultado a negociação mesmo que para mera reposição do poder de compra dos salários.

O terceiro ponto refere-se às modalidades de negociação. Os dados da Tabela 1 mostram a decomposição dos resultados por Acordos Coletivos de Trabalho (ACT) – instrumentos firmados por sindicatos de trabalhadores diretamente com empresas – e Convenções Coletivas de Trabalho (CCT) – instrumentos que abrangem categorias de trabalhadores e de empregadores como um todo, celebrados entre os sindicatos respectivos. Os acordos por empresa revelaram piores resultados salariais para os trabalhadores vis-à-vis os resultados das convenções: em 2019, 25,8% dos acordos celebraram cláusulas de reajuste abaixo do INPC, ao passo que para as convenções o percentual foi de 19,1%.

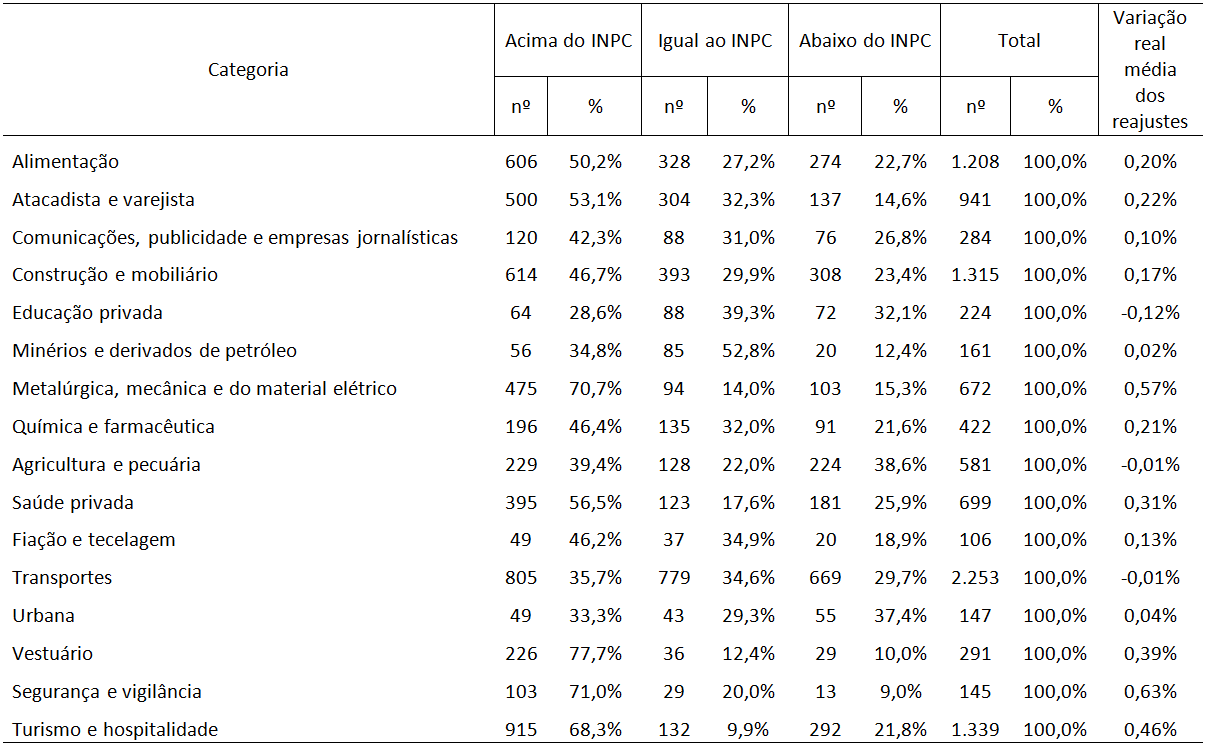

A Tabela 2 mostra a distribuição dos reajustes de 2019 segundo categorias selecionadas. As categorias de trabalhadores em vestuário (77,7%), segurança e vigilância (71,0%) e metalúrgicos (70,9%) alcançaram maiores proporções de instrumentos coletivos com reajustes acima da inflação. Já as que mostraram as menores proporções foram as de trabalhadores na educação privada (28,6%) – que inclui professores –, urbanitários (33,3%) – basicamente, setor elétrico e saneamento – e comércio de minérios e derivados de petróleo (34,4%) – que inclui frentistas e distribuição de GLP. É possível observar, também, que na área de segurança e vigilância, os reajustes resultaram, em média, em ganhos reais de 0,63%, enquanto na educação privada, por exemplo, os reajustes resultaram, em média, em perdas reais de 0,12%.

Tabela 2: Distribuição dos reajustes salariais negociados, em comparação com o INPC-IBGE, segundo data-base e categorias selecionadas, Brasil, 2019

Fonte dos dados brutos: Sistema Mediador, Secretaria do Trabalho, Ministério da Economia. Posição 03/2020. Elaboração: DIEESE.

Nota: Inclui acordos e convenções. Clique na tabela para ampliá-la.

Virginia Rolla Donoso é economista e trabalha no site Democracia e Mundo do Trabalho. É mestre em Economia pela Universidade Federal do Rio Grande do Sul.

Carlos Henrique Horn é economista e diretor da Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul. É doutor em Industrial Relations pela London School of Economics and Political Science.

Anelise Manganelli possui mestrado em Desenvolvimento Econômico pela Pontifícia Universidade Católica do Rio Grande do Sul e especialização em Gestão Estratégica em Políticas Públicas pela Universidade Estadual de Campinas. É técnica no Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE).