As políticas monetárias e fiscais contracionistas geram perdas em termos de produção e emprego, abalando principalmente o elo frágil da indústria: trabalhadores assalariados nas posições médias e baixas da hierarquia e empresários nacionais de micro, pequenas e médias empresas.

Cristina Fróes de Borja Reis

Fonte: Brasil Debate, com Revista Política Social e Desenvolvimento

Data original da publicação: 24/07/2015

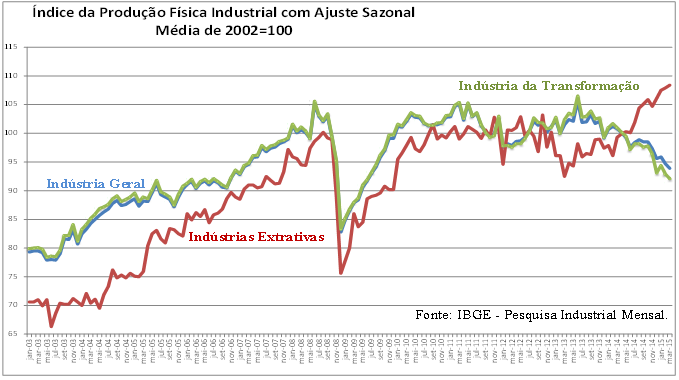

A desaceleração da produção industrial desde 2013 é clara. No término do primeiro trimestre de 2015, encolheu cerca de 12% em relação aos níveis recordes de meados de 2013, aproximando-se ao patamar do início de 2006 – conforme indicam os dados da Pesquisa da Indústria Mensal do IBGE.

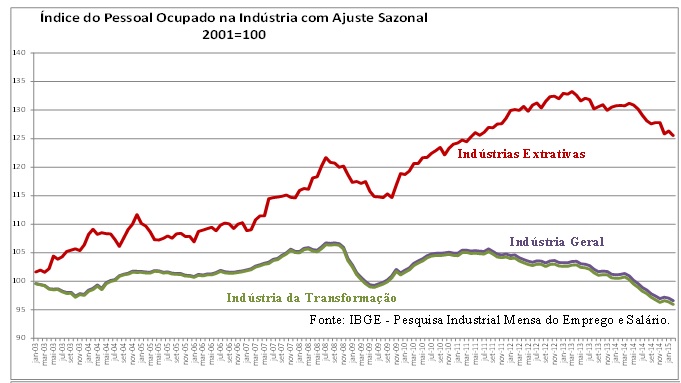

Entre abril de 2014 e março de 2015, a redução da indústria geral é de 4,2%, puxada pela indústria de transformação – de maior peso no índice geral –, que caiu 6,1%, enquanto as indústrias extrativas cresceram 7,2% no mesmo período. Em termos de pessoal ocupado, os dados do IBGE apontam queda contínua desde a segunda metade de 2011 na indústria de transformação e geral, e há um ano nas indústrias extrativas (após uma trajetória de elevação de quase 35% de 2003 até o início de 2013).

Já a participação brasileira nas exportações mundiais de manufaturados caiu de 0,85% em 2005 para 0,71% em 2013, saindo da posição de 27º maior exportador, para 31º. Por outro lado, a importância relativa nas importações cresceu de 0,69% para 1,40% no mesmo período, passando a ser o 19º importador mundial, ao invés de 31º (OMC).

Essas estatísticas revelam, ao mesmo tempo, o crescimento do mercado interno brasileiro e o enfraquecimento da competitividade internacional ao longo deste século. Portanto, apesar da forte expansão em termos absolutos no período, em termos relativos a indústria doméstica progressivamente tem perdido espaço a concorrentes internacionais e não vislumbra no curto/médio prazo condições de retomada de crescimento.

Diante de um cenário já complicado, quais as consequências do ajuste fiscal para a indústria? Atrever-se a essa análise impõe algumas advertências, que aqui vão se resumir a dois pingos nos is. O primeiro é para deixar claro quem é a indústria; o segundo é sobre a sua importância para o desenvolvimento. Afinal, por que defender a indústria?

Primeiro pingo: caracterizando “indústria”

“Indústria” pode ser mais bem entendida por um conjunto de complexos industriais, nos quais se entrelaçam cadeias produtivas que incluem diversas atividades de transferência e de transformação de insumos apoiadas por serviços industriais, até a geração de bens e serviços finais.

Para avaliar a produção da indústria geral, o sistema de Contas Nacionais considera o conjunto de relações produtivas associadas às atividades extrativas e de transformação. Conforme a metodologia da Classificação Nacional de Atividades Econômicas (CNAE Versão 2.0), as empresas e outros tipos de unidades econômicas pertencem a uma determinada CNAE das indústrias extrativas ou de transformação de acordo com sua atividade principal, ou seja, a criação de valor do principal processo de produção.

Isso significa que os produtos e/ou serviços das outras atividades, sejam secundárias (“cuja produção é destinada a terceiros, mas cujo valor adicionado é menor do que o da atividade principal”) ou auxiliares (“atividades de apoio, exercidas dentro da empresa, voltadas à criação de condições necessárias para a execução de suas atividades principal e secundárias e desenvolvidas, intencionalmente, para serem consumidas dentro da empresa”), são contabilizados na atividade principal.

No caso da indústria produtora de manufaturas, são consideradas como suas atividades a transformação, a renovação e a reconstituição de produtos, envolvendo poucas ou muitas tarefas através de diferentes tipos de organização da produção, de diferentes graus de integração vertical, ou alternativamente por meio da subcontratação de outras unidades.

As atividades contratadas de terceiros não são classificadas na CNAE da contratante, e sim na classificação principal das unidades produtivas contratadas. Uma vez que o valor dos bens tangíveis inclui vários serviços industriais feitos pela própria unidade produtora ou via contratações de terceiros, estabelecem-se complexas cadeias de valor internacionalizadas para a produção de um bem, não identificadas pelo sistema de contas nacionais.

Assim, a primeira advertência é a de que a defesa da indústria precisa considerar as diferentes possibilidades de participação nestas cadeias produtivas e complexos industriais.

Isso porque suas etapas e tarefas representam adições específicas de valor, que terão suas próprias implicações para o progresso técnico e o conhecimento, a acumulação de capital, o emprego e a renda, nesta indústria e nas demais atividades produtivas de uma região ou país.

Porém, a tarefa de compreensão das cadeias é árdua, já que a classificação tradicional das atividades econômicas não permite essa visualização, restrita fundamentalmente às corporações.

Outra qualificação necessária é sobre a complexa estrutura das empresas e seus mercados em termos de porte, grau de concentração, direitos de propriedade, dentre outros. De acordo com a Pesquisa da Indústria Anual (PIA-Empresa, do IBGE), em 2012 no Brasil havia aproximadamente 329 mil firmas com uma ou mais pessoas ocupadas, empregando cerca de 8,8 milhões de pessoas, com uma receita líquida total de R$ 2,4 trilhões (o PIB em 2012 foi de R$ 4,4 trilhões).

Da receita, 68,3% ficaram nas empresas de 500 ou mais pessoas ocupadas, 17% nas de 100 a 499 e 14,7% nas de 1 a 99 pessoas ocupadas. Ou seja, há uma concentração expressiva da receita líquida nas empresas de maior porte, em geral transnacionais e oligopolistas.

As empresas transnacionais são as líderes das cadeias produtivas globais que correspondem a 80% do comércio internacional de bens e serviços (OCDE/OMC, 2013). Então, conclui-se que um segmento significativo da indústria brasileira corresponde a grandes oligopólios poderosos, cujas estratégias seguem dinâmicas próprias – sobre as quais os efeitos da política econômica, industrial e de tecnologia e inovação têm alcance limitado.

Mais além, os oligopólios industriais são grupos financeiros, em geral de capital aberto, por vezes integrados ao agronegócio e aos serviços, destacando o comércio atacado e de varejo. Perseguem o objetivo genérico de garantir o retorno dos acionistas e seu autofinanciamento, apesar de suas visões e missões remeterem à qualidade de vida e bem-estar dos consumidores.

Buscam fortalecer seu poder de mercado, visando a lucros extraordinários. Os maiores acionistas e o corpo diretivo dessas empresas, em geral, pertencem aos extratos mais ricos da sociedade. O grande capital transita entre a esfera financeira e a produtiva conforme avaliação própria, correspondendo não somente à busca por maior retorno, mas também aos interesses geopolíticos a que estão associados – em um tabuleiro bem mais amplo de disputas de poder e riqueza.

Portanto, a segunda advertência é a de que a defesa da indústria precisa estar atenta a quem e a o quê está sendo incentivado, para que políticas não se tornem “bolsa-empresário” para grandes capitalistas.

Ao contrário, a defesa da indústria deve visar ao investimento produtivo, com particular atenção ao da micro e pequeno empresa, mas que de maneira geral se traduza em emprego, renda e conhecimento. O planejamento desta política é complexo e essencial, bem como a coordenação e o monitoramento, no sentido de garantir avanços na direção do desenvolvimento econômico com redução de desigualdades.

Segundo pingo: indústria e desenvolvimento

E qual o papel da indústria no desenvolvimento? Associadas desde os teóricos do protecionismo, passando pelo estruturalismo latino-americano e chegando até o novo-desenvolvimentismo, as críticas posteriores sugeriram que a relação entre industrialização e desenvolvimento não é tão linear.

Sem aprofundar quanto à diversidade de interpretações sobre o que é desenvolvimento, de maneira geral a história revela que, de um lado, as nações com melhores índices de desenvolvimento são industrializadas. Com raras exceções, apenas alguns poucos e pequenos países que se tornaram centros financeiros por fatores internos e externos, apoiando a industrialização de parceiros comerciais.

Por outro lado, a vasta maioria da população pobre mundial vive em áreas rurais subdesenvolvidas, de limitada dinâmica de crescimento – cujas atividades resumem-se à economia de subsistência, superexploração do trabalho e precárias relações mercantis.

Entre os extremos, observam-se países em desenvolvimento com diferentes trajetórias de industrialização, cujas particularidades estruturais (como condições iniciais de fatores e especialização produtiva, entre outros) e institucionais (direitos de propriedade, participação do Estado, regime macroeconômico etc.) levaram-nos a atingir com maior ou menor sucesso a elevação da produtividade, dos salários, da renda da população, da qualidade de vida e a reduzir desigualdades.

Afinal, a generalização da produção industrial globalmente transformou a antiga dicotomia centro produtor de manufaturas/periferia produtora de recursos naturais – já que a periferia também produz e exporta manufaturas, e o centro também produz e exporta recursos naturais.

Analogamente, não necessariamente a produção de manufaturas é intensiva em tecnologia e conhecimento, e a produção de recursos naturais não é; nem mesmo se pode afirmar que a primeira é de alto valor adicionado, e a outra, de baixo. Ou seja, a produção de recursos naturais pode ser de alto valor adicionado e intensiva em conhecimento e tecnologia, do mesmo modo que a de manufaturas pode ser de baixo valor adicionado e de pouco conteúdo tecnológico e de conhecimento.

Nesse sentido, a sofisticação (upgrade) – termo preferido nos contemporâneos discursos e políticas industriais, de tecnologia e inovação –, com adição local de mais valor à produção, é “virtuosa” quando capaz de se traduzir em desenvolvimento econômico e social, por estimular dinâmicas de oferta e demanda.

Dentre as de demanda, a sofisticação pode contribuir para uma trajetória de acumulação com redução de desigualdades, na medida em que o crescimento do investimento na produção industrial gere empregos e cause aumento sustentado da renda do trabalho, que, por efeito multiplicador, estimulam o investimento nas demais atividades econômicas.

Além disso, a ampliação do nível de atividade reverberaria em aumento de arrecadação tributária, o que possibilitaria maiores gastos do governo em infraestrutura social e urbana, ampliando a oferta de bens públicos, como educação e saúde. Por sua vez, os estímulos pelo lado da oferta incluem os efeitos de transbordamento da tecnologia em indústrias específicas para outros processos de produção, elevando a produtividade. E, também, a própria oferta de bens públicos – notadamente em infraestrutura – contribuiria para a redução dos custos de produção, estimulando o investimento privado e a acumulação.

Contudo esse encadeamento não é natural, não se dá somente pelo mercado, e nem se garante pela intervenção estatal, já que é perpassada por conflitos e disputas sociológicas.

O desenvolvimento e a distribuição dependem da mudança conjunta da estrutura e das instituições, transversalmente aos interesses internos e externos, políticos e econômicos.

A política macroeconômica é determinante dos rumos da trajetória de mudança estrutural para atividades mais sofisticadas, considerando as dificuldades de superação da restrição externa de uma economia aberta. Afinal, o processo precisa de capital, matérias-primas e tecnologias de produção – o meio e o fim do processo de desenvolvimento econômico, cujo gatilho normalmente depende dos interesses das empresas e governos das economias industrializadas.

Destarte, o segundo pingo no i adverte que o sucesso da industrialização em promover desenvolvimento depende de mecanismos complexos. As variadas trajetórias de industrialização (combinadas com a atuação do Estado e as relações internacionais da localidade) atingiram diferentes graus de elevação da renda e bem-estar, a depender da capacidade e qualidade da geração de empregos, da elevação real da renda do trabalho e da sofisticação tecnológica.

Mas sem indústria dificilmente haverá desenvolvimento. Só que a sua defesa essencial é quanto ao investimento produtivo, e deve ter claro o tipo de industrialização almejada, considerando a discussão das cadeias de valor e dos atores envolvidos no processo, conforme pingou o primeiro i.

No caso do Brasil, para que redunde em desenvolvimento e redução de desigualdades, a defesa da indústria e o fortalecimento de sua posição nas cadeias produtivas globais precisam ser promovidos desde uma postura ativa e altiva frente aos conflitos de classes externos e internos – algo bastante difícil, tanto mais factível quanto mais se aprofundar a democracia.

O pingo no j: as consequências do ajuste fiscal para a indústria no Brasil

Inevitavelmente, a trajetória de desenvolvimento econômico reedita o conflito distributivo entre capital (lucros, aluguéis e juros) versus salários, recolocando também as disputas internas dos grupos de rentistas, capitalistas e trabalhadores. O Brasil vive isso intensamente em 2015.

De modo geral, a dinâmica econômica desde 2003 foi de elevação da escala da produção da maioria dos bens e serviços, porém em menor ritmo na indústria nacional. Mas o setor também gozou do ciclo de crescimento sem restrição externa, de 2003 a 2013, sustentado pelas forças da demanda – garantido pelo alto nível de emprego e valorização dos salários.

O capital admitiu perder certa parcela do excedente da produção (mais-valia) nesse processo – tanto que a proporção do salário sobre a renda cresceu de 31,1% em 2003, para 38,6% em 2011 (BRASIL DEBATE, 2014). Porém, quando a gordura da lucratividade do setor entrou em xeque (ou seja, quando a economia parou de crescer), o maior poder relativo dos trabalhadores tornou-se insuportável para as classes dominantes.

Essa parece ser uma das razões por detrás da reação conservadora, que embora não tenha sido capaz de interromper o ciclo político do Partido dos Trabalhadores, substancializou-se no ajuste fiscal anunciado no início do segundo mandato da Presidenta Dilma Rousseff.

O governo brasileiro estabeleceu como meta de superávit primário de 1,2% do Produto Interno Bruto (PIB), o equivalente a R$ 66,3 bilhões para todo o setor público (estados, municípios e estatais), através do corte de gastos e de aumento das fontes das receitas.

Entre as medidas de gastos, estão as reduções de benefícios previdenciários, contração do orçamento (conforme decreto Nº 8.434, de 22 de abril de 2015), fim dos repasses ao setor elétrico e menores repasses ao BNDES, além da redução dos gastos do Plano de Ação para o Crescimento (PAC) da ordem de 27,1% (R$ 47 bilhões).

Do lado das receitas, diminuição dos benefícios para exportadores e das desonerações, elevação do Imposto sobre a Produção Industrial (IPI) de automóveis e do Imposto sobre Operações Financeiras no crédito, estabelecimento de impostos sobre combustíveis, maior imposto sobre produtos importados, tributação sobre cosméticos.

O ajuste deverá complicar as perspectivas de investimento produtivo industrial, por conta da tendência de queda na demanda. Em primeiro lugar, o corte no orçamento em si subtrai renda e diminui o multiplicador de gastos. Em segundo lugar, as mudanças na previdência e flexibilização dos direitos trabalhistas comprometerão a renda do trabalho – impactando o consumo.

Em terceiro, a elevação de impostos se traduz em maiores custos para as empresas e/ou consumidores dos mercados internos e de exportação, elevando preços e reduzindo as vendas. Por sua vez, as menores verbas destinadas ao PAC minam fontes novas de dinamismo, como os incentivos para as micro e pequenas empresas e para as ações de Ciência, Tecnologia e Inovação.

Em especial, o menor investimento na infraestrutura se traduz em menor efeito de arrasto sobre o investimento industrial privado tanto pelo lado da demanda (efeito multiplicador e expansão/ integração de mercados), quanto pelo da oferta (redução dos custos com aumento de produtividade e encadeamento sobre novas atividades).

E, por fim, o aumento do preço da energia e do crédito, dada a menor atuação do BNDES, são fontes adicionais de elevação dos custos. Aliado a uma política monetária de juros altos, o ajuste fiscal do governo incentiva o investimento financeiro; deteriorando as perspectivas de retomada do crescimento industrial.

Portanto, as políticas monetárias e fiscais contracionistas geram perdas em termos de produção e emprego, abalando principalmente o elo frágil da indústria: os trabalhadores assalariados nas posições médias e baixas da hierarquia administrativa, e os empresários nacionais de micro, pequenas e médias empresas.

Conclui-se que a política econômica deste primeiro trimestre de 2015 deteriora as perspectivas de crescimento quantitativo e qualitativo do investimento produtivo industrial, o que impactará negativamente também os demais setores da economia – principalmente aqueles voltados para o mercado interno, ou seja, causa sérios danos à trajetória de desenvolvimento econômico com inclusão social do país.

Referências

BRASIL DEBATE (2014). “Participação dos salários no PIB aumenta a partir de 2005”. Disponível em, acessado em 19/09/2014: http://www.brasildebate.com.br/participação-dos-salarios-no-pib-aumenta-a-partir- de- 2005/

IBGE (2007). “Classificação Nacional de Atividades Econômicas – versão 2.0”. Instituto Brasileiro de Geografia e Estatística: Rio de Janeiro, 2007.

OMC. Organização Mundial do Comércio. Séries históricas de comércio internacional, Trade profiles 2005 a 2013,.. Disponíveis em: http://stat.wto.org/

Congresso aprova, em tempo recorde, EC 109, que congela salários de servidores por 15 anos — em troca auxílio emergencial pífio. Próxima da lista é a “reforma” Administrativa. Como articular um basta a este inferno ultraliberal?

Cristina Fróes de Borja Reis é professora da UFABC, doutora em Economia pela UFRJ.