Usar os recursos do Fundo de Garantia do Tempo de Serviço (FGTS) como garantia para empréstimo consignado não é a melhor opção para o trabalhador, na avaliação de especialistas. A proposta foi anunciada na semana passada pelo Governo como uma das medidas para estimular a economia e precisa ser aprovada pelo Congresso para entrar em vigor. Porém, economistas alertam que, além de não atender ao objetivo proposto, a liberação do FGTS para este fim pode comprometer a renda futura das famílias.

Dentro do pacote proposto pelo ministro da Fazenda, Nelson Barbosa, na reunião de reabertura do Conselhão, está a expansão do crédito em R$ 83 bilhões. Destes, R$ 17 bilhões viriam pela liberação da multa de 40% sobre o FGTS mais 10% do saldo do fundo como garantia para empréstimos consignados.

“Usar o FGTS como garantia de empréstimo é muito complicado porque significa que, se você não conseguir pagar este empréstimo, o banco vai poder usar o recurso do FGTS para quitar a dívida. E que depois, mais lá na frente, este recurso não vai estar mais disponível caso surja uma necessidade maior como uma doença grave ou perda de emprego”, afirmou o professor da Universidade Federal do Ceará (UFC) e pesquisador da área de finanças pessoais, Érico Veras Marques.

Ele alerta que a expansão do crédito desta maneira pode agravar a questão do endividamento das famílias que já está em um patamar crítico no Brasil. “Se a pessoa já está endividada, esta situação pode ficar ainda mais complicada”.

O presidente da Associação Brasileira de Educadores Financeiros (Abefin), Reinaldo Domingos, mestre em Educação Financeira, classifica a proposta como “absurda“ e “perigosa” tendo em vista que a maioria das famílias no Brasil não tem uma cultura da educação financeira. Ele diz que a proposta não é vantajosa nem se o empréstimo for para quitar outras dívidas mais caras, como a de cartão de crédito ou cheque especial. “Se ele ficar desempregado, não vai ter como se manter e vai voltar a ficar endividado”.

Futuro

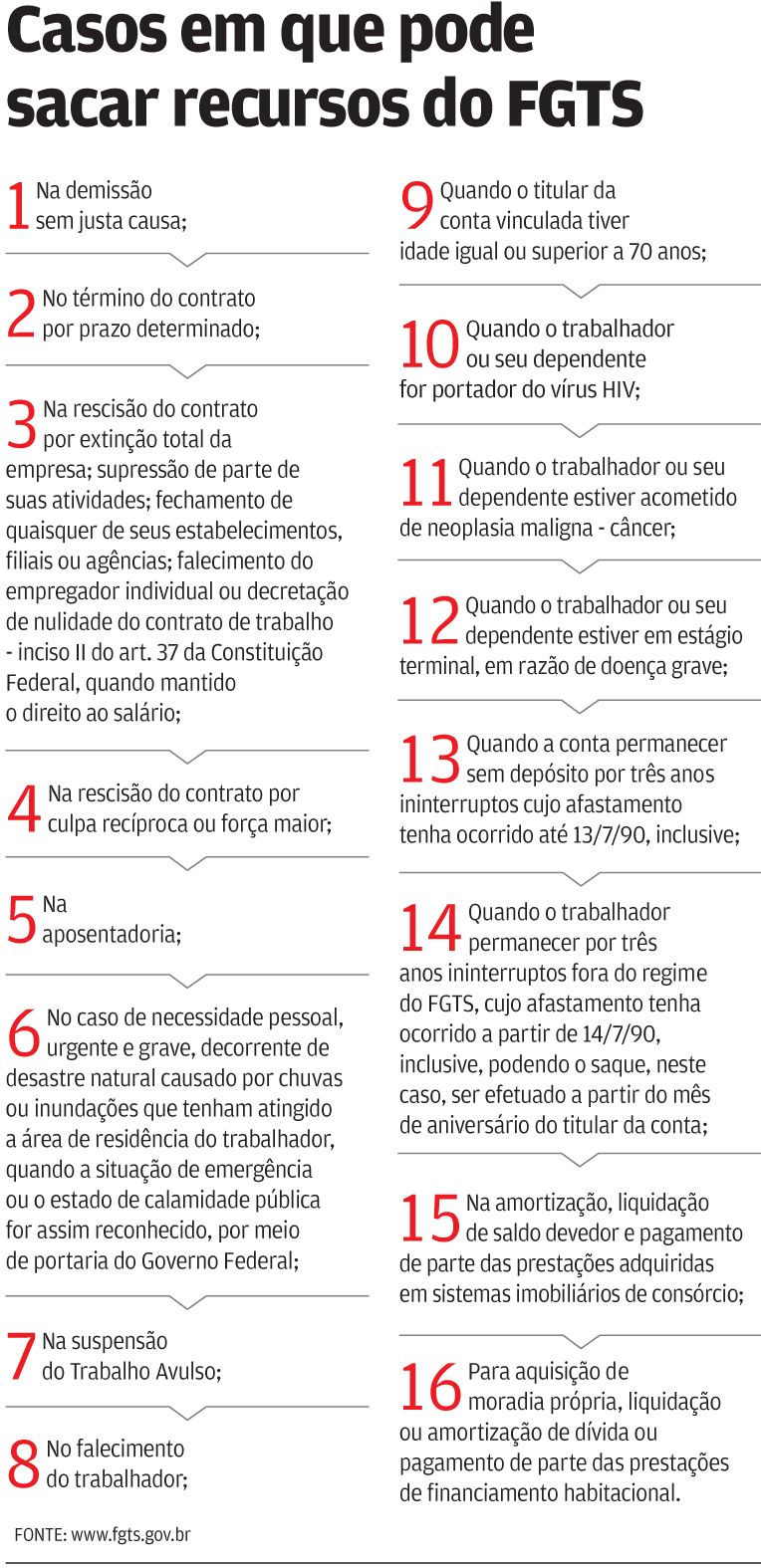

Domingos afirma que o trabalhador deve enxergar o FGTS como um investimento em longo prazo e respeitar o mesmo. E que o ideal é que o recurso sirva como reserva estratégica em caso de aposentaria, demissão ou em de doenças graves. Até mesmo a questão do financiamento da casa própria, uma das situações específicas em que o recurso é liberado, deve ser analisada com cautela e planejamento pelas famílias.

“No máximo, usar o FGTS para dar de entrada para financiamento da casa própria, mas nunca utilizar o fundo para antecipar prestações ou amortizar o valor das parcelas. É um erro, já que no futuro o valor das prestações vai diminuir. A orientação é que tenha um financiamento no tempo natural que foi feito”.

Fonte: O Povo

Texto: Irma Cavalcante

Data original da publicação: 02/02/2016